当全球AI算力竞赛进入白热化阶段,光器件赛道正从幕后走向聚光灯下。

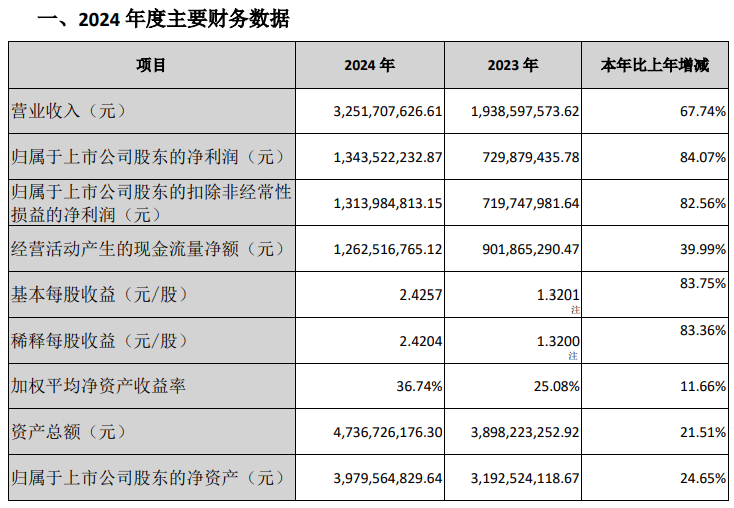

4月21日,天孚通信发布的2024年报,以营收32.52亿元(同比+67.74%)、净利润13.44亿元(同比+84.07%)的亮眼成绩,展现了其在光器件赛道的领跑姿态!

数据显示,2024全年其基本每股收益2.4257元,第四季度单季营收8.57亿元创历史新高,印证了公司在高速光模块市场的爆发力与经营韧性。

AI算力需求引爆 产供销协同释放增长动能

人工智能产业的快速发展与全球数据中心扩容,为天孚通信有源/无源产品线注入强劲动力。2024年全年,公司光通信元器件产量较上年同期增加4150万个,同比增长14.27%;销量达2751万个,增幅15.18%;带动营收增长13.02亿元,增长67.51%。

2024年,公司实现了营业收入和净利润的双增长,这主要得益于公司持续的研发投入、自动化替代以及流程优化。首先,全球数据中心建设带动了高速光器件产品需求的持续稳定增长,进而带 动公司有源和无源产品线营收增长;其次,报告期内受利息收入、汇兑收益影响,财务费用同 注 注 比下降,给净利润带来了正向影响。

报告期内,公司持续聚焦光通信领域,深化战略转型,优化产品结构,形成更加稳健的业务生态,同时紧抓人工智能发展的市场机遇,聚焦光器件整体解决方案提供商和光电先进封装制造服务商的战略定位,紧跟客户步伐,保障客户交付,做优做强核心业务。

技术深潜,全球织网构建护城河

面对光器件行业技术迭代加速的挑战,天孚通信以三重战略构筑竞争壁垒:技术层面,2.32亿元研发投入(同比+62.11%)聚焦硅光、CPO(共封装光学)等前沿领域,200余项专利支撑起从高速率器件到汽车电子赛道的跨界突破。随着IATF16949认证斩获,公司成功进入汽车行业供应链,开辟第二增长曲线。

国际化与海外业务方面,公司稳步推进新加坡海外总部平台建设及泰国生产基地投产工作,截至报告期末海外总部和泰国生产基地已进入正常运营。同时公司积极开展贸易合规体系建设,主动识别和管理国际贸易相关风险,保障业务合规和连续性。

营收构成方面,天孚通信内销营收占比为23.94%,外销营收占比为76.06%(去年占比为82.14%)。公司主要收入来源地为亚洲(不含中国)和北美洲。

2025年:前瞻性规划未来发展路径

天孚通信表示,2025 年,公司将继续聚焦核心业务,围绕大客户需求快速高质量响应,专注技术创新与产品升级,前瞻性规划未来发展路径,目标实现高质量成长。

同时,公司将加速全球化产能布局,强化研发技术投入,持续升级产品与服务,推动企业稳健、可持续发展。

行业透视

当前光器件产业正经历深度重构:技术路径从可插拔向CPO跃迁,竞争焦点从成本控制转向技术密度,市场重心从传统电信转向AI算力基建。

天孚通信正展现出中国高端制造的升级范式。未来,这家苏州龙头将继续进阶,在光通信产业实现从规模扩张转向价值跃升的临界点!

还没有评论,来说两句吧...