百酒研究局

依赖短期节流固然可以改善短期盈利,但也会导致后续增长乏力。顺鑫农业(000860.SZ)的股价在年报和一季报发布后连续两日下挫,市值较2021年高点蒸发八成。这家曾以“民酒之王”牛栏山二锅头横扫全国光瓶酒市场的企业,2024年虽以2亿多元的净利润艰难扭亏,却在2025年一季度遭遇营收、净利双降的当头棒喝——白酒旺季收入缩水近20%,归母净利润同比暴跌37.3%,经营性现金流更创下-7.04亿元的近年最差纪录。

销量减半后暂时企稳

2024年,我国规模以上白酒企业白酒产量为414.5万千升,同比下降1.8%,已连续多年下滑。在行业深度调整中,次高端作为夹心层最受伤,以光瓶酒为代表的民酒消费反而保持增长态势,这很像字母“M”:两头没事甚至还有小幅增长,但中间塌陷了!

在这样的背景下,顺鑫农业2024年扭亏了,这得益于公司白酒“牛栏山”一直坚持民酒定位。

2024年,公司白酒业务实现营业收入 70.41 亿元,同比增长 3.19%;2024年实现销量36.94 万千升,同比增长0.77%。

据悉,2024 年,牛栏山酒厂紧跟消费趋势,抓住烟火气经济热点契机,继续拓展营销创新成果,以金标牛烟火气城市主题活动为抓手,全力落实各项营销部署。

在剥离房地产业务后,顺鑫农业现有以白酒、猪肉为主的两大产业。白酒业务好不容易稳了,但猪肉业务拖了后腿,报告期内,公司猪肉业务实现营业收入 18.91 亿元,同比减少 27.21%。因此,这就导致总体而言,公司营业收入出现了下降:去年公司实现营业收入91.26亿元,同比下降13.85%,收入减少的情况下,为何顺鑫农业能实现扭亏为盈,实现归母净利润2.46亿元?

关于公司业绩实现扭亏为盈的主要原因,公司此前在业绩预告中已有披露,一是公司白酒业务销售收入、利润保持稳定,对公司业绩贡献较大;二是公司猪肉业务相比去年同期实现大幅减亏;三是本报告期北京顺鑫佳宇房地产开发有限公司已不再纳入公司合并报表范围。上述事项对本期损益产生较大的正面影响。

费用大降,发展存疑

上面提到的这些,只能算实现扭亏的大致原因,并未有具体的数字。不妨作进一步分析。

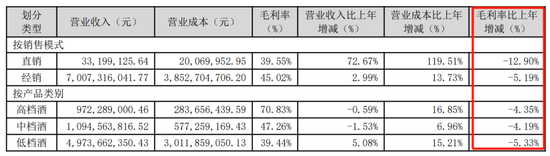

首先,公司毛利率增加了吗?并没有。

不管高档、中档、低档,公司酒产品的毛利率都下降了四五个百分点,如下表所示:

既然产品本身的毛利没有增加,那么,扭亏是不是靠费用的减少?

年报显示,公司销售费用从12.05亿元减少到8.74亿元,管理费用从2023年的8.56亿元降到了7.54亿元,降了约1亿元,财务费用大约降了1.6亿元。对于财务费用大幅减少,公司解释称,主要由于压减融资规模,降低平均借款利率,以及利息收入增加所致。

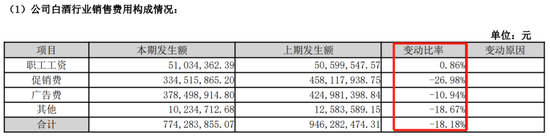

公司白酒销售量略微增加了不到1个百分点,在销量基本稳定的情况下,白酒行业销售费用又有什么变化?数据显示,除了工资没什么变化,促销费、广告费、其他费用同比都明显下降,其中促销费大幅下降约27%,如下表:

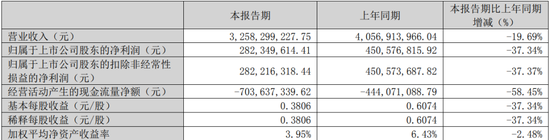

问题在于,靠短期节省费用的方式实现的利润是否具有可持续性?公司今年一季报给了一个参考答案。作为白酒销售旺季,第一季度,公司营收下降19.69%至32.58亿元,归母净利润下降37.34%至2.82亿元;经营性现金流更是出现了负值,-7.04亿元的水平较上年同期加重。

而且,一季度营业收入下降两成,还是发生在销售费用大幅增长的情形下。数据显示,今年1月至3月,公司销售费用比上年同期增加7,478.57万元,增长了34.10%,主要是由于公司春节期间加大促销力度,促销费用增加。

一方面是2024年促销费用大幅下降,到了第一季度,促销费用又开始增加,这样剧烈的波动,背后有着怎样的考量?是为扭亏而不得不做的权宜之计?

在作为业绩蓄水池的合同负债方面,继2023和2024年末连续减少后,今年第一季度末,该数值仅为3.81亿元,较去年同期的8.43亿元降幅过半。

顺鑫农业年报和一季报公布后,股价连续两天下跌,而目前的股价已较2021年1月的高点下降了超过79%,是相同时间区间下跌最惨烈的白酒上市公司。

(顺鑫农业月K线图)

如果说合同负债代表了酒商的信心,那么股价一定程度上就代表了投资者的信心。无论是合同负债连续下降,还是股价暴跌8成,顺鑫农业要修复信心,恐非易事。

百酒研究局

撰稿:九当歌

还没有评论,来说两句吧...