专题:聚焦券商2024年报

界面新闻记者 | 陈靖

2024年,A股市场跌宕起伏。自“924行情”以来,受一系列政策利好推动,市场情绪显著回暖,券商整体业绩随之回暖。

根据中国证券业协会3月28日发布的2024年度券商经营数据,150家证券公司未经审计财务报表显示,全年实现营业收入4511.69亿元,净利润1672.57亿元,创近三年新高。

其中,营业收入较2021年的5024亿元仅相差512亿元,净利润较2021年的1911亿元相差238亿元。但把时间拉长来看,与2015年的历史峰值相比,当前水平仍有较大差距。

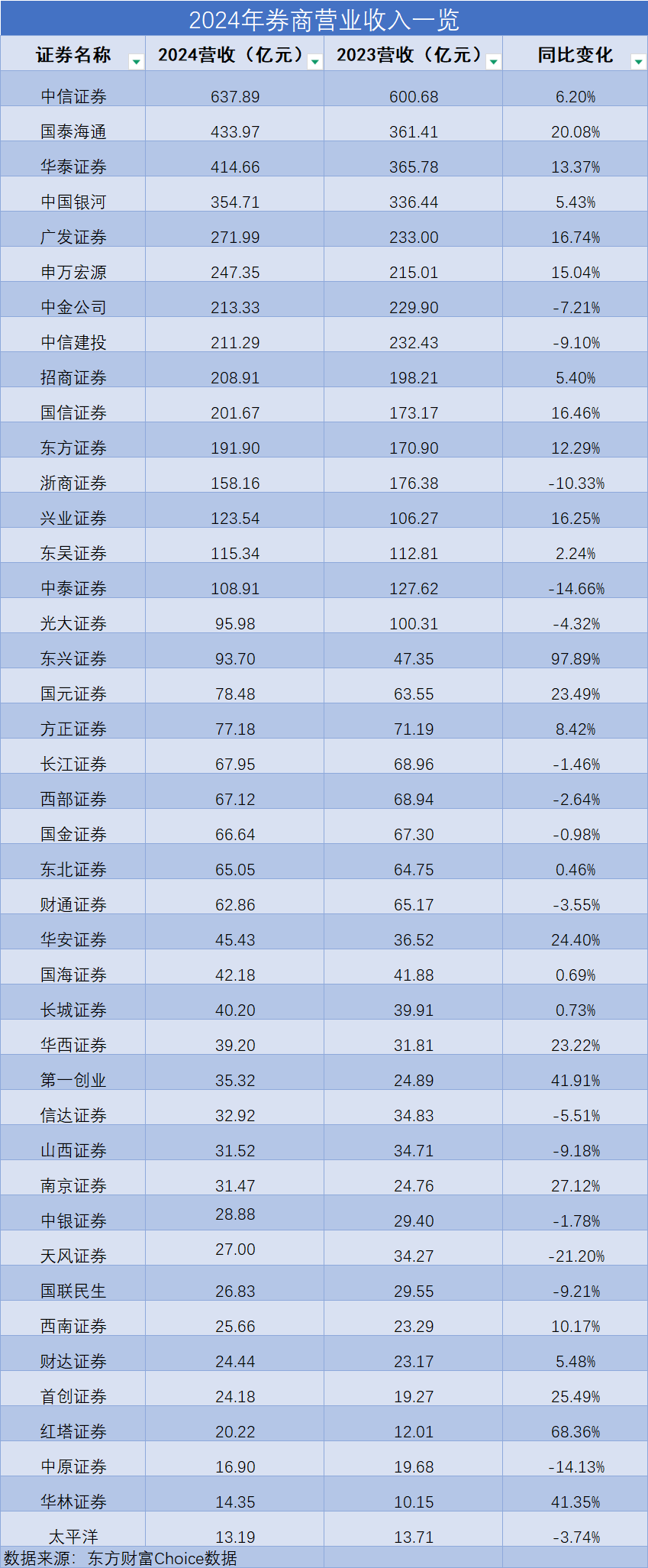

截至2025年4月29日,所有42家上市券商业绩已经全部披露完毕。其中,28家实现营业收入同比增长,占比70.37%。其中,中信证券(600030.SH)以637.89亿元位居榜首,国泰海通(601211.SH)、华泰证券(601688.SH)分列第二、三位,分别为433.97亿元、414.66亿元。

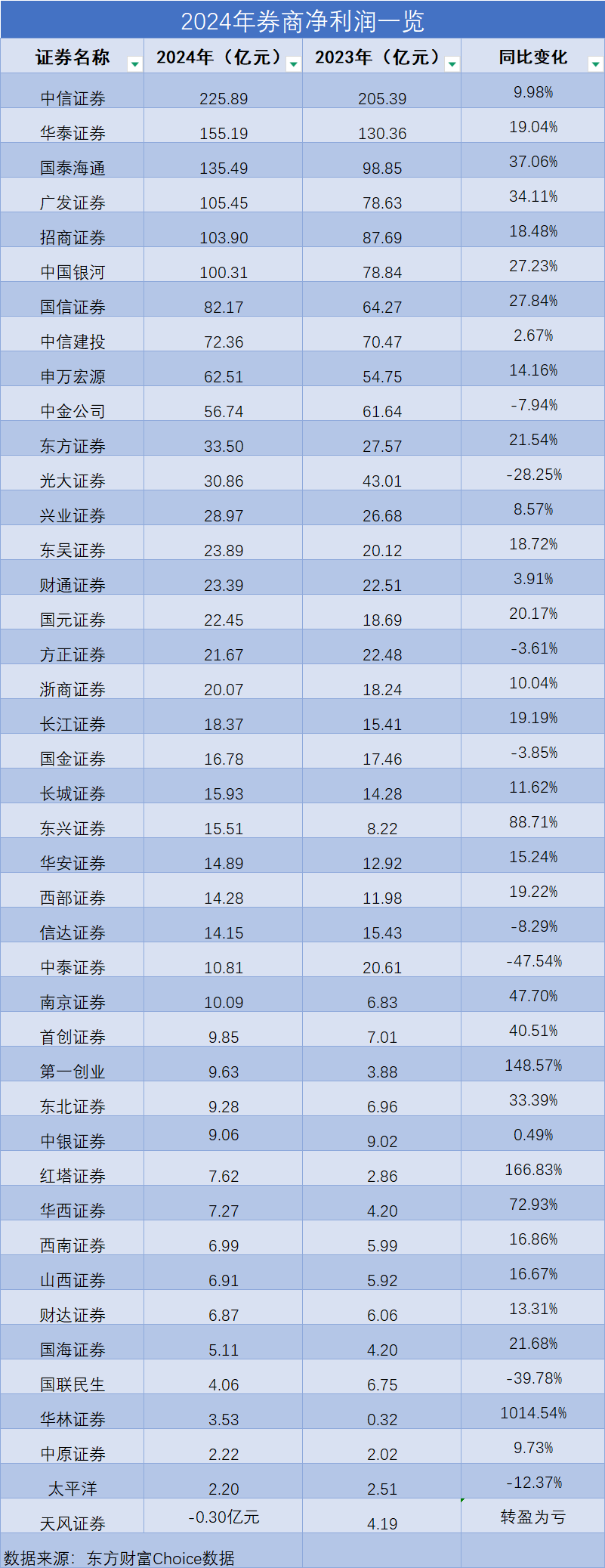

净利润方面,虽然超七成券商实现归母净利润增长,但分化明显。中信证券、华泰证券、国泰海通、广发证券(000776.SZ)、招商证券(600999.SH)、中国银河(601881.SH)六家归母净利润均超百亿元。

也有中原证券(601375.SH)、东海证券、华林证券(002945.SZ)净利润不足20亿元。此外,中泰证券(600918.SH)、信达证券(601059.SH)和国联民生(601456.SH)的净利润出现同比下滑。

中信、国君、华泰居前三

证券行业经营数据整体呈现向好态势,这一趋势在42家上市券商的2024年年报中均有所体现。

营业收入方面,Choice金融终端显示,2024年度,中信证券为637.89亿元继续领跑。国泰海通(433.97亿元)、华泰证券(414.66亿元)位列二三位。中国银河(354.71亿元)、广发证券(271.99亿元)、申万宏源(000166.SZ)(247.35亿元)、中金公司(601995.SH)(213.33亿元)、中信建投(601066.SH)(211.29亿元)、招商证券(600999.SH)(208.91亿元)、国信证券(002736.SZ)(201.67)分列第四至第十位。

同时,券商业绩首尾分化更加显著。中原证券(16.90亿元)、华林证券(14.35亿元)、太平洋(601099.SH)(13.19亿元)尚不足20亿元。

在营业收入增速方面,26家券商收获正增长。东兴证券(601198.SH)(97.89%)、红塔证券(601236.SH)(68.36%)增速超50%位列增速榜单前列。

同时,光大证券(-4.32%)、信达证券(-5.51%)、山西证券(002500.SZ)(-9.18%)、国联民生(-9.21%)、浙商证券(601878.SH)(-10.33%)、中原证券(-14.13%)、中泰证券(-14.66%)营业收入出现下滑。

五家券商净利润超百亿

净利润方面,中信证券(225.89亿元)、华泰证券(155.19亿元)、国泰海通(135.49亿元)、广发证券(105.45亿元)、招商证券(103.90亿元)、中国银河(100.31亿元)六家券商迈入“百亿俱乐部”。国信证券、中信建投、申万宏源、中金公司超50亿元。

东北证券(000686.SZ)、红塔证券、华西证券(002926.SZ)、西南证券(600369.SH)、山西证券、财达证券(600906.SH)、国海证券(000750.SZ)、国联民生、华林证券、中原证券、太平洋共11家中小券商净利润不足10亿元。

值得关注的是,近日,瑞信证券(中国)在中国证券业协会官网披露2024年年报,成为首家发布去年业绩的外资券商。数据显示,2024年公司营业收入5684.85万元,同比下降63.81%;净亏损1.62亿元,已是连续第三年亏损。

分业务板块看,瑞信证券(中国)投行业务取得的手续费及佣金净收入1540.92万元,同比下降约61.91%;经纪业务手续费净收入236.39万元,同比下降25.62%;此外,公司利息净收入1972.46万元,其他业务收入1481.79万元。

净利润增速方面也成为历次券商业绩发布的一大看点,本次2024年报中,华林证券(1014.54%)净利润暴涨超百倍,成为一大“黑马”;红塔证券(166.83%)、第一创业(002797.SZ)(148.57%)等也涨超100%。

与此同时,还有方正证券(601901.SH)(-3.61%)、国金证券(-3.85%)、信达证券(-8.29%)、太平洋(-12.37%)、光大证券(-28.25%)、国联民生(-39.78%)、中泰证券(-47.54%)净利润出现下滑。

自营业务再成“压舱石”

从已披露的券商年报来看,“投资收益增长”成为业绩高增券商的共同特征,但也有券商因此“踩雷”拖累业绩。

2024年度,中泰证券、国联民生业绩锐减引发市场广泛关注。年报显示,中泰证券全年营业收入为108.91亿元,同比下降14.66%;归母净利润大幅下滑47.92%,至9.37亿元,远低于行业平均水平。

中泰证券将业绩下滑归因于子公司投资业务收入的同比减少,以及上年同期因合并万家基金而产生的股权重估收益的缺失。

中泰证券归母净利润的近五成跌幅远超行业平均水平,其中公允价值变动造成的亏损高达7.4亿元。公允价值变动净收益为负,主要源于另类投资项目公允价值的减少。在2024年资本市场波动加剧的背景下,另类投资或衍生品投资方向的错误选择导致了巨额亏损。

此外,2024年国联民生证券投资业务收入为2.17亿元,同比下降67.78%。

年报显示,该业务下滑可能与衍生金融工具的公允价值变动有关,期内证券市场波动使金融工具处置收益增加,投资收益同比增长258.5%至19.55亿元,但衍生金融工具导致公允价值变动收益亏损了9.77亿元。

与中泰证券、国联民生形成鲜明对比的是,中信证券、华泰证券等头部机构通过衍生品对冲和分散投资,成功将投资业务波动率控制在10%以内。此外,中信证券2024年证券投资业务收入达240.40亿元,同比增长23.95%,并成为其第一大收入来源,占比约38%。

值得注意的是,2024年不少券商受益于“股债双牛”的市场环境,投资业务收益大幅增长。例如,南京证券(601990.SH)2024年投资收益及公允价值变动收益同比增长143.48%,主要得益于自营投资业务的收益增加。

另一方面,受益于2024年9月下旬以来资本市场的回暖,券商的经纪及财富管理业务也显著复苏。据Wind统计,已披露年报的上市券商相关业务均实现增长,同比增幅在10%至31%之间。

东方财富(300059.SZ)围绕用户财富管理服务的战略,2024年其证券股基交易额达24.24万亿元,市场份额持续提升,信用业务和资管规模均稳步增长,固定收益业务业绩快速提升,市场影响力增强。

投行业务方面,受IPO及再融资市场规模变化影响,行业整体承压,7家上市券商投行业务同比下降,降幅最高超40%。

多家券商一季报业绩同比翻倍

此外,近日券商也密集披露2025年一季报。2025年第一季度,券商整体业绩显著增长,主要得益于市场行情回暖及交易活跃度提升,带动自营与经纪业务收入大幅增长。截至目前已披露一季报的上市券商中,超80%净利润同比实现正增长。

头部券商中,国泰海通因吸收合并海通证券产生负商誉归母净利润同比激增391.78%,扣非后实际经营利润增长60.65%;中信证券归母净利润65.45亿元,同比增长32%,稳居行业第二。

中小型券商方面,东吴证券净利润9.8亿元,同比增长114.86%,得益于经纪业务手续费及投资收益贡献显著。华西证券、东北证券、国海证券净利润同比增幅均超100%,受益于市场交投活跃及自营业务改善。

同时也出现业绩下滑的券商,例如财通证券、第一创业净利润分别下滑36.52%、17.59%,主因金融资产投资收益波动。

市场机构对券商基本面修复持积极预期。开源证券非银金融行业首席分析师高超认为,“当前板块估值水平偏低,2025年上半年业绩有望持续改善。”

山西证券非银金融团队也表示,多数证券公司2024年业绩实现增长,市场表现逐步企稳,2024年四季度及2025年一季度日均交易额和市场风险偏好提升,各项业务受益,推动证券行业业绩向好。

招商证券非银首席郑积沙认为,4月7日以来对资本市场全面呵护的政策有力缓解了市场风险,带动投资氛围积极向上。结合市场多数个股处于相对低位,且流动性充裕背景下,资本市场景气度有望持续改善,券商的景气度和盈利或将迎来持续改善。

中原证券非银首席张洋认为,2025年后续时间内,证券行业的整体经营环境有望持续回暖,短期波动难撼中长期向好趋势。目前券商指数仍处于震荡整固期,静待下一轮上涨周期的开启;同时,市场各方积极维护资本市场平稳运行,估值再度走低为布局券商板块提供了良好契机。伴随着后续增量政策的持续推出、市场再度转强以及情绪回升,叠加行业基本面的持续改善,券商板块有望迎来业绩与估值的“戴维斯双击”。

还没有评论,来说两句吧...