大地期货研究院

观点小结

核心观点:底部区域,轻仓试多

整体而言,产能出清阶段,价格寻底,房地产弱势影响PVC整体需求,社会库存仍处近三年高位,长期看仍需去产能。就PVC基本面看,国内出口窗口打开,国内电石法出口价在598~610美元/吨附近,印度宣布BIS延期到2025年6月24日,国内本周出口量中等偏 上。本周坑口煤回落,受氯碱企业春检结束逐步复产,电石上涨50,电石企业出现亏损。上游春检过半,开工率仍位于高位,5月检修损失量预期小于4月,片碱回落、液碱回升,社库五一期间小幅累库,低于去年同期,本周注册仓单为3.25(环比+0.25)万手。供应不减,五一期间累库,下游需求仍疲软,仅出口较亮眼,本周国内降准降息利好落地,主力合约持续增仓下跌(一度持仓逼近历史次高108万手附近),创出近年新低,基差快速修复,现货较期货抗跌。PVC需求仍以国内市场为主,是国内定价品种之一,中美开展接触或缓和当前紧张关系 ,低估值、一致性看空下极易出现反弹,基本面利空或已反应在盘面,主力合约或近底部区域,轻仓试多。

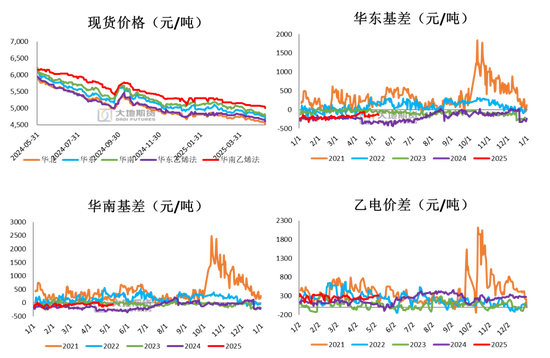

现货情况:偏多基差小幅走强50,华东、华南现货报4550~4780,点价华东处090-100~-270附近,华南处09-80~-100。

上游开工率:偏空春检过半,但开工率仍偏高,本周PVC生产企业产能利用率在80.34%,环比增加1.01%,同比减少2.16%;其中电石法在81.33%,环比增加2.33%,同比减少1.12%,乙烯法在77.75%,环比减少2.44%,同比减少4.91%。

成本:偏多电石价格回升50,兰炭价格稳,电石全年大部分时间亏损目前小幅亏损,片碱回落、液碱小涨,PVC综合成本回升。

利润:偏多电石价格回升50,PVC出厂价回落80,西北片碱出厂价回落200,西北一体化装置综合利润持续回落位于5年低位,山东、河北外采电石配套液碱装置亏损扩大。

国内消费:偏空受房地产弱势影响需求弱。

进出口:偏多中国台湾地区出台5月报价,价格不动,高于市场预期,CIF印度在700美元/吨,CFR中国大陆主港在700美元/吨,国内出口价在598~610美元/吨附近,国内出口优势仍在,印度宣布BIS延期至2025年6月24日。

社会库存:中性五一期间小幅累库,低于去年同期,但仍处高位,注册仓单回升。

宏观层面:偏多 国内降准降息,中美就关税开展接触或缓和当前紧张关系。

01

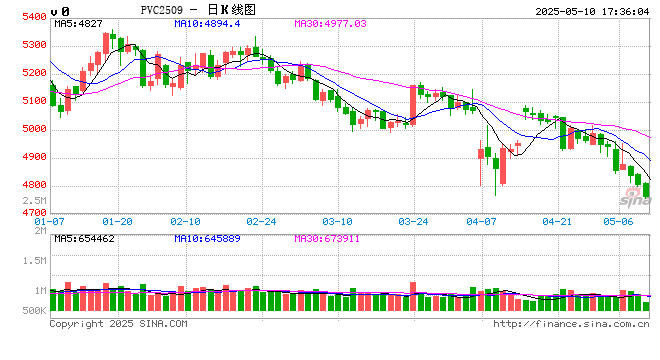

周度期货与现货情况

现货价格、基差及乙烯法-电石法价差

基差小幅走强50,至周五收盘华东处09-100~-270,华南处09-80~-100;

本周乙电价差走强10。

02

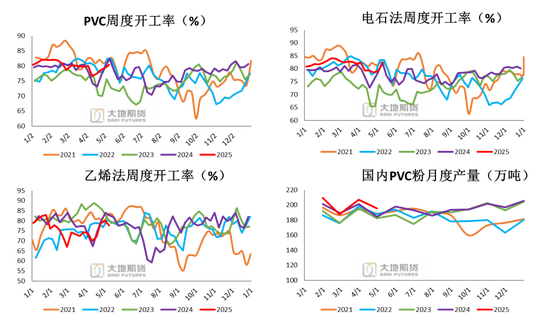

上游开工率:小幅回升

春检季过半开工率仍位于高位,本周延续回升

本周PVC生产企业产能利用率在80.34%,环比增加1.01%,同比减少2.16%;其中电石法在81.33%,环比增加2.33%,同比减少1.12%,乙烯法在77.75%,环比减少2.44%,同比减少4.91%;

2025年4月国内PVC产量在195.50万吨,环比上月下降5.52%,单月同比增加6.10%;

2025年1-4月累计产量在799.71万吨,累计同比增加3.06%。其中,4月电石法产量在143.94万吨,环比上月下降6.77%,同比去年增加4.31%,2025年1-4月电石法产量在592.85万吨,累计同比增加2.28%。4月乙烯法产量在51.56万吨,环比上月下降1.84%,同比去年增加11.46%,2025年1-4月乙烯法产量在206.86万吨,累计同比增加5.35%。

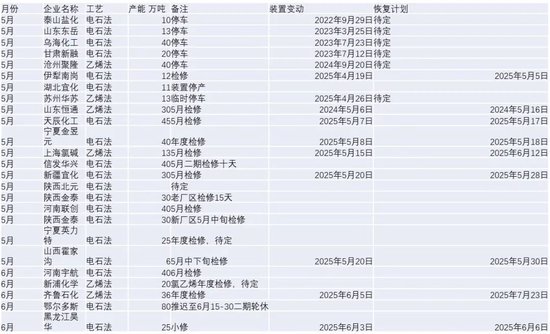

后期检修计划

下周,

云南能投、陕西金泰、上海氯碱等加入检修,预计检修减损量略

增。春检过半,本次春检季开工仍位于高位,不及预期,

5

月检修损失量预期环比

4

月减少

8.13%

。

03

上游成本相关数据

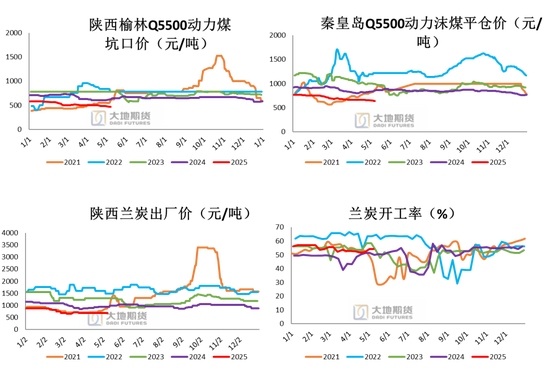

煤、兰炭相关数据(煤价小幅回落)

本周榆林坑口动力煤为465环比-20,兰炭为675环比-0;

上周秦皇岛Q5500动力煤平仓价为635,环比-15;

兰炭开工率为54.13%,环比+0%。

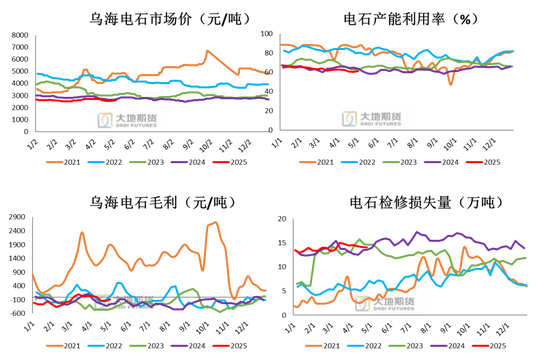

电石数据

电石涨50,乌海市场价2600,主因下游氯碱企业检修恢复,需求走强;

本周电石周度开工率为64.41%,环比+3.45%;

乌海电石煅烧毛利为-38,环比+50,2024年绝大部分时间处亏损状态。

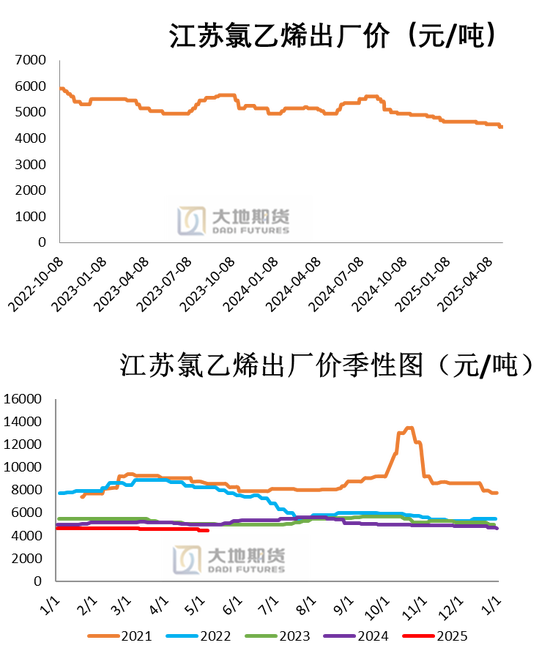

氯乙烯数据

江苏氯乙烯出厂价4450元/吨,环比-0。

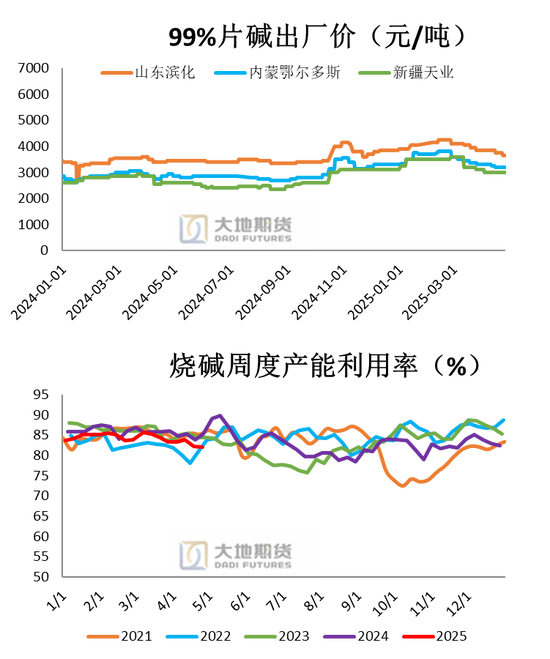

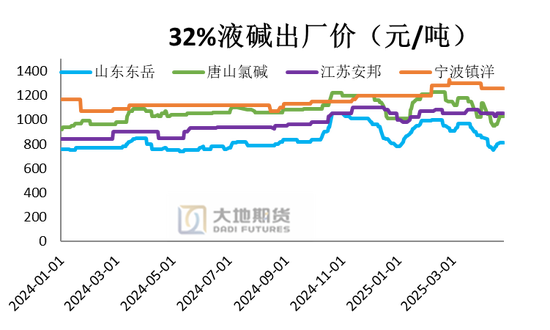

烧碱相关数据(液碱上涨、片碱回落)

中国20万吨及以上烧碱样本企业产能平均利用率为83.9%,较上周环比-0.2%。西北、华东、华南、西南新增重启或提负,带动负荷不同程度提升,周内华北有装置减产导致负荷下滑。山东产能利用率-2.2%至88.6%;

内蒙99%片碱出厂价环比-150,出厂3050,新疆环比-200,出厂2800;

山东32%液碱环比+30出厂800,因山东区域装置检修,供应缩减。

04

上游利润

上游企业利润

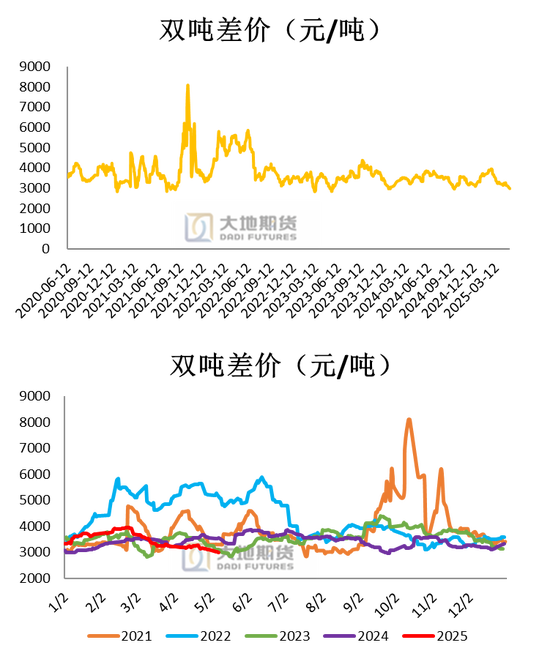

PVC电石法出厂价跌80,电石涨50,西北片碱跌200,液碱涨30;

双吨差价持续回落(西北配套片碱装置),位于5年低位,近长周期底部区间;

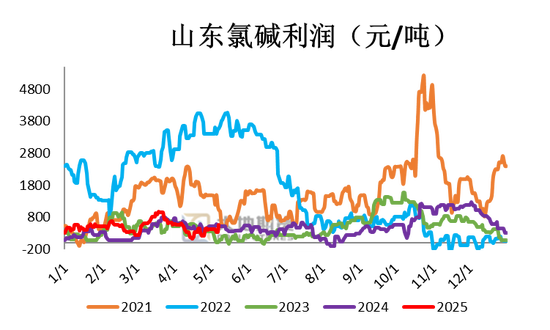

本周(20250502-20250508),山东氯碱企业周平均毛利在427元/吨,较上周环比+15.72%。周内山东液碱价格上行,液氯价格上行,周内整体氯碱利润上行。

05

下游需求

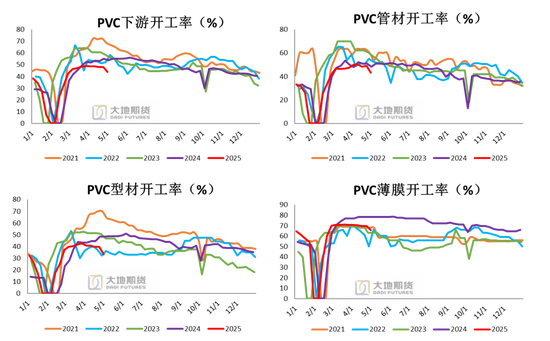

下游企业开工率(长期假间大幅回落)

五一长假期间开工率大幅回落,环比-4.22%至43.94%;

管型材开工率在4~5成,薄膜开工率在6成半。

06

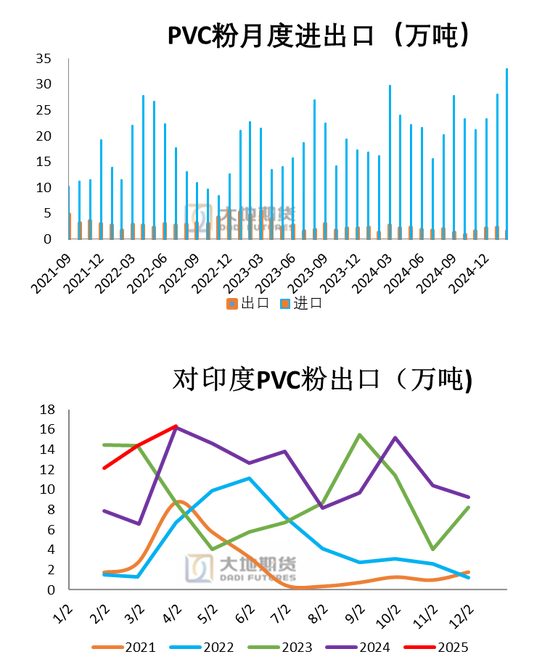

PVC粉进出口及PVC地板出口

PVC粉月度进出口、海外价格

2025年国内1-3月累计出口在97.63万吨,同比增长55.94%,其中1月出口量在28.03万吨,2月份出口量32.96万吨,2025年3月PVC出口量在36.63万吨,单月出口环比增加11.13%,同比去年同月增加23.34%;

2025年国内1-3月PVC粉出口印度累计42.8万吨30.7,累计同比增加39.4%;

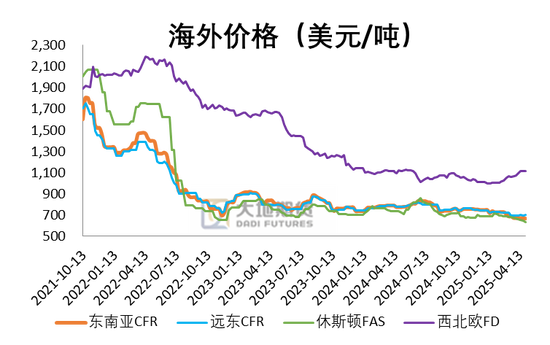

中国台湾地区出台5月报价,价格不动,CIF印度在700美元/吨,CFR中国大陆主港在700美元/吨,国内电石法出口价在598~610美元/吨附近,国内优势仍在,印度宣布BIS延期至2025年6月24日。

PVC粉出口利润、PVC地板出口

上周国内PVC粉出口窗口打开,国内低价出口,以价换量,电石法出口价在598~610美元/吨,上周出口量仍好于平均值;

2025年3月中国PVC铺地材料出口35.76万吨,较上月增加12.21万吨,增幅为51.84%。2025年1-3月累计出口量为105.15万吨,较去年同期减少6.61万吨,降幅为5.92%;其中出口美国8.65万吨,占比24.2%。

07

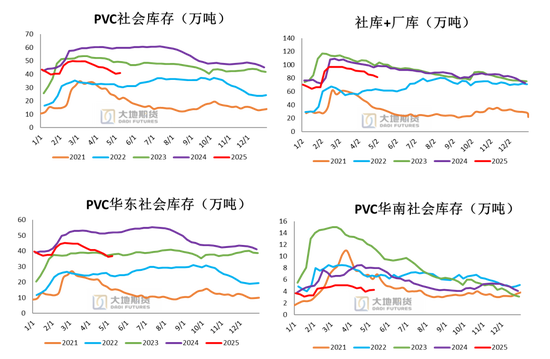

库存:小幅累库

社会库存五一期间小幅累库

截至5月9日PVC社会库存(老样本)环比增加1.54%至40.98万吨,同比减少31.55%;其中华东地区在36.74万吨环比增加1.55%,同比减少29.24%;华南地区在4.24万吨,环比增加1.44%,同比减少46.67%。

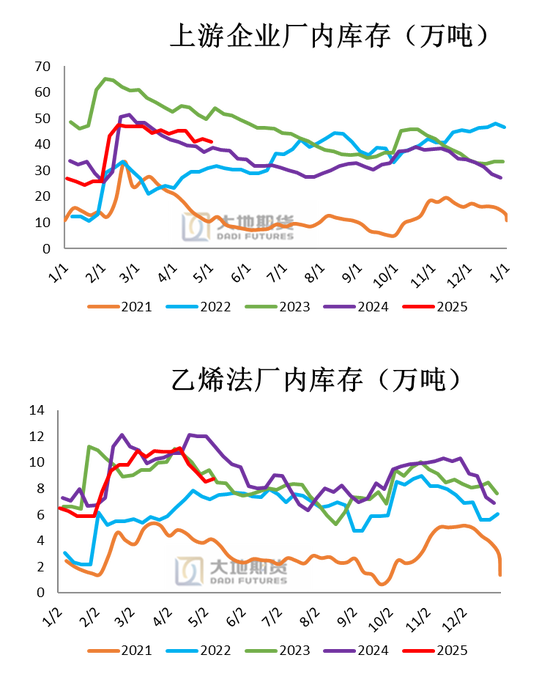

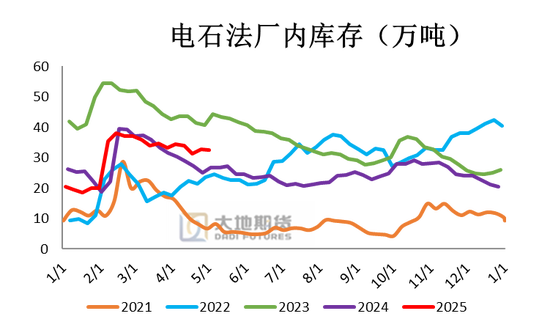

厂内库存回落

上游厂库总体小幅去库,出口订单持续交付,其中电石法小幅去库,乙烯法小幅累库。

08

月度表需

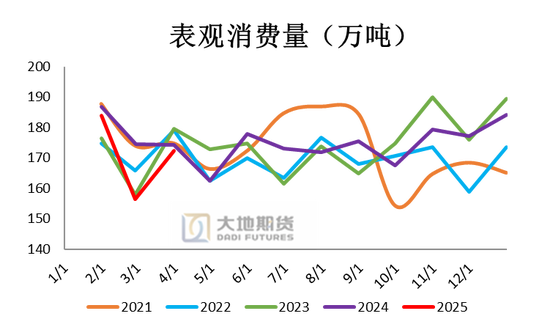

月度表需

2025年3月,中国PVC表观消费量在172.32万吨,环比2月增加15.9万吨,1-3月累计512.5万吨,同比减少4.29%。国内PVC生产企业产量维持高位,同比去年同期微增,对外出口量同比大幅增长,表观需求量偏弱。

09

期货相关

期货主力合约、月差

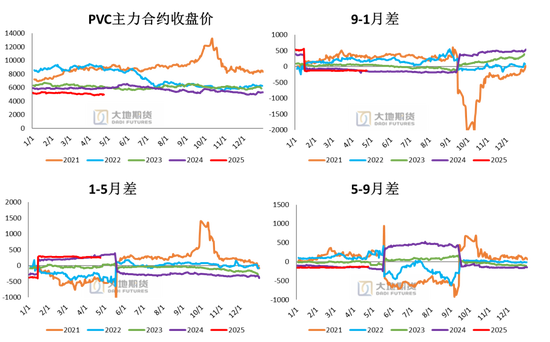

截至5月9日,1-5月差为CONTANGO结构,现实较差,预期较好;

期货主力合约加速寻底,再创新低;

9-1月差为-109,环比+2;

1-5月差为219,环比-14;

5-9月差为-110,环比+12。

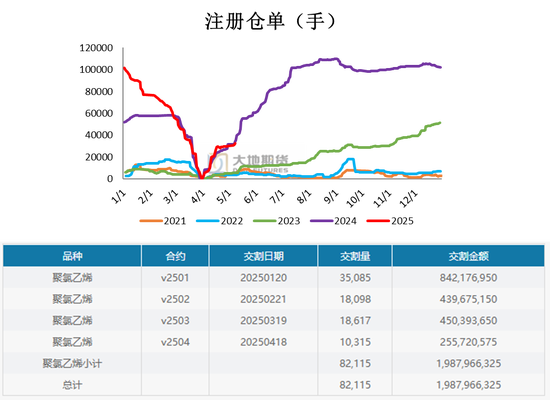

注册仓单、交割量

截至

2025

年

5

月

08

日,注册

仓单

为

3.25

(环比

+0.25

)万手。

2025年04合约交割1.03万手,高交割量已成常态。

蒋硕朋

从业资格证号:F0276044

投资咨询证号:Z0010279

研究联系方式:0571-86774106

联系人:郑国梁

从业资格证号:F3042192

联系方式:0571-86774106

还没有评论,来说两句吧...