来源:华尔街见闻

内部人士出售股票的很多原因和上市公司自身前景无关。但考虑到近期的回报、高估值、杠杆运用不断增加以及普遍高度投机的环境,内部人士抛售可能在暗示,美股明年的表现不及预期。

最近美股上市公司的“自己人”抛售公司股票势头太猛,已经引起媒体担忧。

《金融时报》最近的报道称,创纪录数量的美国企业高管正在出售自家公司的股票,从高盛到特斯拉、甚至候任美国总统特朗普自己的媒体集团,大批企业高管都在利用特朗普当选后美股上涨的机会获利。

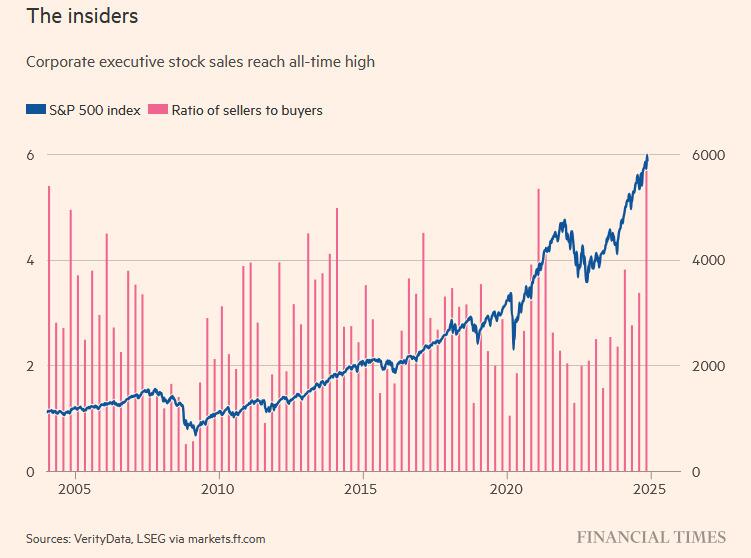

VerityData数据显示,美股上市公司内部人士出售股票交易率长二十年来单季最高纪录。这里所指的出售交易是指,在涵盖美国活跃交易美股的市值加权指数、美国上市公司覆盖面最广的指数之一Wilshire 5000中,成分股公司的高管出售股票,包括一次性获利回吐的交易,以及价格达到高管自动交易计划设定水平后所触发的定期出售交易。

此外,今年第四季度,标普500指数成分股公司中内部卖家与买家的比例为23.7:1,这是自2004年美国首次强制要求上市企业披露内部交易数据以来的最高水平。

上市公司内部人士出售股票的原因多种多样,其中许多原因都与公司自身前景无关。因此,创纪录的内部人士抛售并不一定是一个可怕的警报信号。然而,考虑到近期的回报、高估值、杠杆运用不断增加以及普遍高度投机的环境,内部人士抛售股票对美股整体而言发出了另一个警告,它暗示,股市明年的表现可能不及预期。

对于内部交易和市场表现的关联,VerityData的研究总监Ben Silverman评论称,“一般来说,就预测性而言,内部交易的抛售提前了大约两到三个季度。当开始看到市场出现泡沫时,他们(内部人士)就会更积极地尝试产生流动性。”

不过,高盛最近展望2025年全球投资的报告预计明年美股有不错的回报。

高盛称明年为“Alpha之年”,建议投资者专注于多元化,提高风险调整后的回报,认为高集中度和高估值是减少美国股票在多资产投资组合中权重的一个理由,关注日本等亚洲股票、短期国债、美元等资产,而黄金仍是最好的对冲工具。

高盛预计,明年全球经济增长将保持稳定,通胀将进一步下降,货币政策延续宽松趋势。然而,由于通胀缓解带来的顺风减少,风险资产的估值处于较高水平,加之美国大选后政策不确定性的增加,地缘政治风险和“再通胀”转变,导致尾部风险增加。

高盛建议投资者在美国、亚洲尤其是日本股市保持适度超配,而在欧洲股市保持中性立场。高盛认为,虽然估值较高,但强劲的盈利增长和健康的企业资产负债表将继续推动股东回报,尤其是在美国市场。

高盛预计,全球股票未来一年将有9%的价格回报和11%的总回报,这些回报主要由盈利增长驱动,而不是估值扩张。标普500指数明年的回报率为11%。由于经济活动疲软、关税、利润率受限和大宗商品价格区间波动,欧洲STOXX 600指数明年的回报率仅为3%。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

还没有评论,来说两句吧...