3月28日早盘,三大指数低开后震荡下行,个股多数下跌。截至午间收盘,沪指跌0.71%,深证成指跌0.53%,创业板指跌0.58%。

盘面上看,医药板块逆市走强,润都股份、河化股份等涨停;多元金融、AI医疗、创新药等少数板块上涨;其余板块多数下跌,化工板块大跌,键邦股份跌停;石油、工程机械、煤炭、海洋经济概念等跌幅居前。全市场半日成交额逾7300亿元,约4300只个股下跌。

铝业股短线拉升,闽发铝业触及涨停,锐新科技涨超4%,常铝股份、东阳光、南山铝业、银邦股份跟涨。

消息面上,工业和信息化部等十部门印发《铝产业高质量发展实施方案(2025-2027年)》,到2027年,产业链供应链韧性和安全水平明显提升,产业链整体发展水平全球领先。铝资源保障能力大幅提高,力争国内铝土矿资源量增长3%-5%,再生铝产量1500万吨以上。产业结构进一步优化,铝加工产业集聚区建设水平进一步提升,绿色发展水平不断提升,电解铝行业能效标杆水平以上产能占比提升至30%以上,能效基准水平以下产能完成技术改造或淘汰退出,清洁能源使用比例 30%以上,新增赤泥的资源综合利用率15%以上。技术创新能力显著增强,突破一批低碳冶炼、精密加工等关键技术和高端新材料,培育铝消费新增长点,基本满足重大工程、重点型号产品需要。展望2035年,产业发展质量和效益持续提升,引领全球铝工业发展。铝资源保障能力显著提升,产业结构及布局进一步优化,参与全球铝产业合作和竞争新优势大幅增强,高端化智能化绿色化发展取得明显成效,高质量发展局面全面形成。

创新药概念28日盘中再度走强,截至发稿,冠昊生物涨14.81%,盘中一度20%涨停,三元基因涨超15%,首药控股涨超10%。

消息面上,本届美国癌症研究协会(AACR)年会将于当地时间4月25日—30日在美国芝加哥举办,3月27日,信达生物制药集团宣布,将在2025年AACR年会上公布多项最新临床前数据,包括公司旗下一系列双抗、多抗及抗体偶联药物(ADC)肿瘤管线。

国泰君安证券指出,据医药魔方统计,2024年在中国首发获批的新药达39款,占全球近40%,全球在研first in class新药中的国产品种占比已达24%,中国企业全年license-out交易的首付款和总金额分别达41亿和519亿美元。当前创新药行业趋势向好,边际改善不断,2025年医保谈判时间提前、丙类目录年内即将发布,生物类似药集采预计降幅温和,关注近期学术会议,看好头部创新药企。

中信建投证券亦表示,近年来,创新药企营业收入逐步增长,亏损实现缩窄,研发费用基本持平。在政策上,集采与医保谈判常态化,商保带来潜在增量,对创新药的支持力度有望进一步增加。在技术上,全球ADC药物2023年销售额达104亿美元,中国相关公司加速ADC布局与推进,逐渐迎来收获期;GLP-1减重赛道发展成熟,竞争从单一减重升级到多重获益,新靶点存在潜在出海机会;IO多抗赛道AK112率先实现突破,TCE技术从血液瘤走向实体瘤和自免。我国创新药全球竞争力持续增强,NewCo模式成为创新药出海新选择。国家政策鼓励创新药发展,新技术推动行业快速发展,出海迎来新机会,持续看好创新药行业。

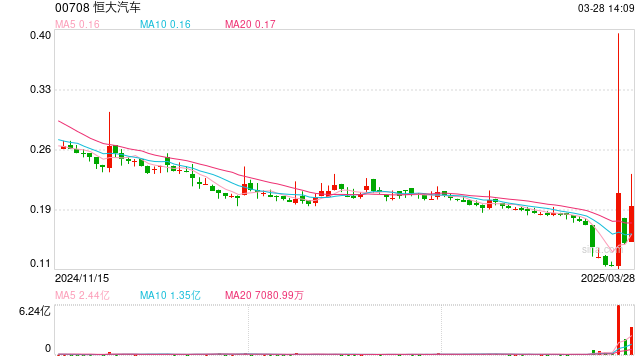

值得注意的是,港股恒大汽车盘中涨超50%,截至发稿涨幅回落至38.78%。此前的26日,恒大汽车涨幅一度达到231.93%,截至当天收盘涨超74%。

26日晚,恒大汽车在港交所公告,公司董事会已注意到公司股份于香港联合交易所的价格及成交量最近有所上升。经作出在相关情况的合理查询后,董事会确认,其并不知悉导致有关上升的任何原因或任何必须公布以避免公司股份出现虚假市场的资料,或除上文所披露者外,并不知悉须予披露的任何其他内幕消息。

广汽集团也发布“澄清声明”。声明内容显示,广汽集团及旗下华望汽车(GH项目)从未与恒大汽车或其他主体就南沙工厂收购事宜进行过任何形式的接洽。

广汽集团方面表示,此次发布澄清声明,主要针对网络有关于“华望汽车(GH项目)将收购恒大汽车南沙工厂”的不实传言。同时,为避免误导公众及投资者,维护市场秩序。

(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

每日经济新闻综合自证券时报、公开资料等

还没有评论,来说两句吧...