来源:永安研究

2025年以来,聚酯下游呈现增速放缓、表现分化的特点:长丝整体运行平稳,但上下游博弈加剧;短纤开工相对克制,且受益于原再生价差收窄,库存去化更为顺利;瓶片产能过剩矛盾最为突出,也成为了拖累聚酯负荷的最大因素。供应端PTA依然相对过剩,而在老旧产能占比有限、先进产能边际成本重心下移且差异弱化,以及产业链上下游延伸配套的情况下,产业在低利润环境下的开工韧性仍存。展望后市,短期聚酯进入旺季预计将带动PTA实现去库,但高库存和绝对产能充足依然压制加工费反弹高度,长期产能过剩背景下,市场高度依赖需求端的超预期表现来消化库存。

一、聚酯需求增速放缓

相较于年前对于聚酯的乐观预期,2025年来需求实际表现相对逊色:一方面,尽管长丝、短纤负荷已经提升至高位,但受制于织造端相对疲软的订单与库存数据,以及前期特朗普政府对中国商品加征关税的政策,后续织造需求高度与持续性难言乐观;另一方面,瓶片由于仍处于大投产周期尾声,产能过剩矛盾相对明显,库存高企下产业效益长期处于偏低水平,负荷难有较高期待。下文对不同品种做具体分析。

(一)长丝

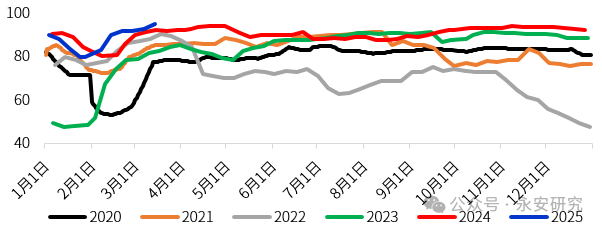

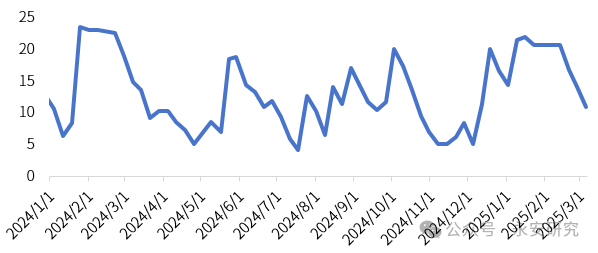

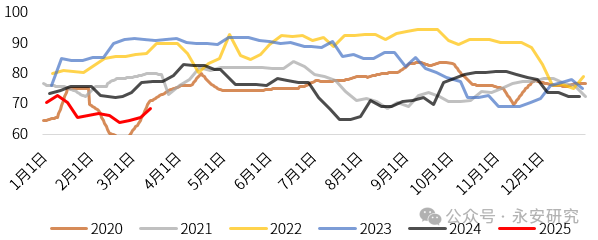

作为过去两年聚酯下游中产能增长有限、行业格局相对健康的一环,长丝在年后不仅率先进入复产阶段,并且绝对开工水平目前已经提升至较高状态。

图1 长丝负荷(单位:%)

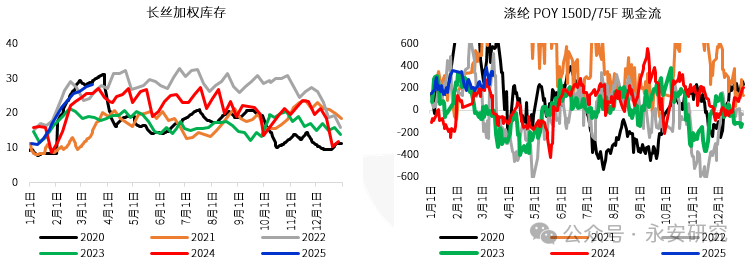

伴随着开工的持续提升,我们看到长丝的库存开始出现明显累积,但利润却维持在了中高水平,这一现象与直觉不符,而背后隐含的是产业格局分化下的上下游博弈。

图2 长丝库存与现金流(单位:天、元/吨)

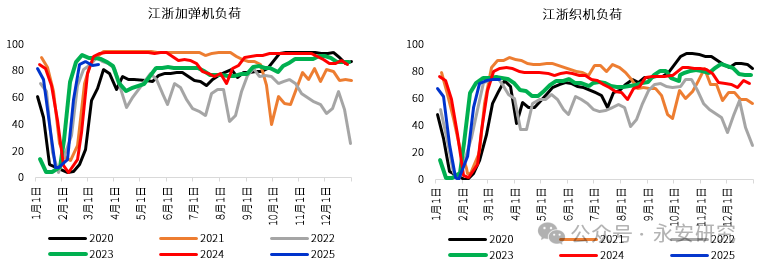

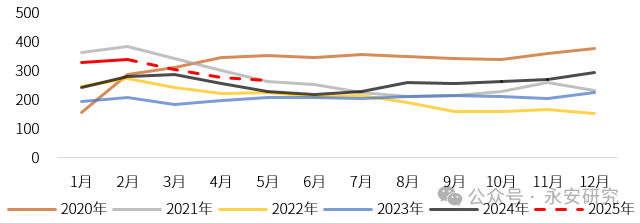

首先,如果去观测下游数据,可以看到无论是加弹还是织造环节,开工恢复程度均不如长丝,而织造端订单与成品库存表现同样较为疲软。

图3 江浙加弹与织机负荷(单位:%)

若进一步去对比1-2月的纺织品服装出口与零售数据,则反应的情况与织造端表现基本吻合。据海关数据,2025年1-2月,纺织服装累计出口3082.9亿元,比去年同期下降3.4%,而从国家统计局最新公布的数据来看,1-2月纺织服装累计零售额2624亿元,比去年同期提升3.3%,因此终端内需与出口整体平稳,无超预期表现。相比之下,同期长丝产量增速在3.3%,上下游表现的分化也是库存出现持续累积的重要原因。

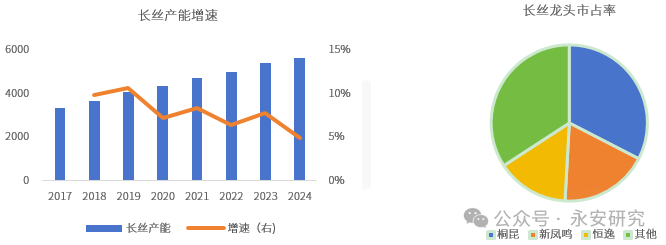

其次,尽管长丝库存出现了明显累积,但由于其近年来产能增速放缓,且投产主力主要是桐昆、新凤鸣等龙头企业,可以看到当下长丝供需格局改善的同时,产业集中度有了大幅提升(CR3接近66%)。

图4 长丝产能增速与集中度(单位:万吨、%)

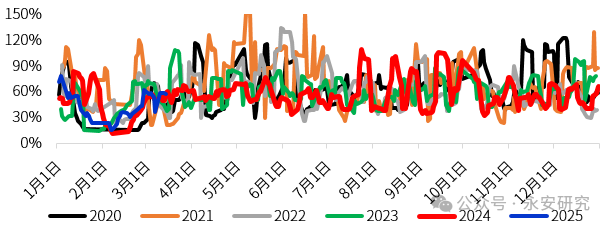

随着长丝龙头企业在行业中话语权的提升,面对织造环节低原料、高成品的库存结构,其也有了更强的挺价动力。即自从年前那一轮集中补库之后,下游始终未出现大批量采购动作,而尽管整体库存水平不低,但随着原料库存的持续消化以及传统旺季的临近,下游也已经临近补库节点。

图5 涤纶下游环节原料备货情况(单位:天)

因此相比往年,当前长丝工厂促销频率与力度更为有限,促使产品效益始终维持在中高水平,而下游工厂在原料价格持续下跌的背景下,也始终维持刚需采买,最终导致长丝产销迟迟难以放量。

图6 涤纶长丝产销MA5

长丝工厂凭借产业格局与集中度优势实现了利润中枢的抬升,但在库存累积较多的背景下,贬值压力同样存在。后续来看,如果原料逐步企稳,甚至出现反弹,预计产销放量的节点即将临近,长丝库存会阶段性出现去化。而若原料持续偏弱,长丝工厂或通过加大促销力度来实现去库。综合来看,长丝端短期表现依赖上下游的博弈和库存转移,而供需格局的改善决定其中期基准开工不会太低,长期利润高度则还是取决于终端实际的增长情况。

(二)短纤

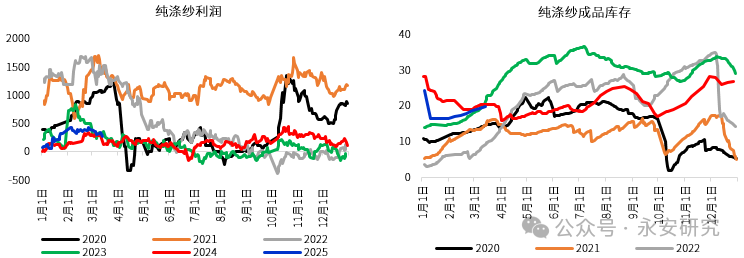

短纤在需求端面临的情况和长丝类似,下游涤纱数据相对弱势,表现为较高的成品库存与偏低的加工效益。

图7 纯涤纱利润与成品库存(单位:元/吨、天)

但短纤供应端与长丝存在部分差异:近两年来短纤同样进入了产能增速放缓阶段,产业格局逐步改善,但存量开工相对更加克制,2025年1-2月产量同比增速仅为1.6%。

图8 涤纶短纤产能增速(单位:万吨)

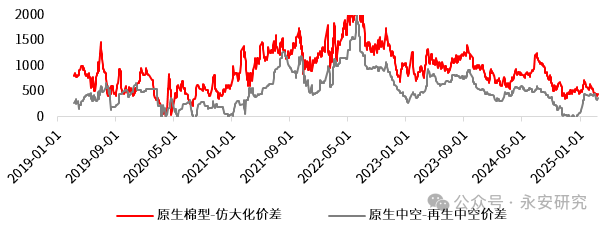

此外,随着原料价格的持续下跌,原再生短纤价差收窄明显,原生反替代性价比显现,也同样对短纤需求形成了支撑。因此,相比于长丝,短纤在年后的库存去化更为顺利,但随着当下负荷恢复至较高水平,后续持续运行对于下游的恢复要求提升,高开工持续性有待进一步跟踪。

图9 原再生短纤价差(单位:元/吨)

(三)瓶片

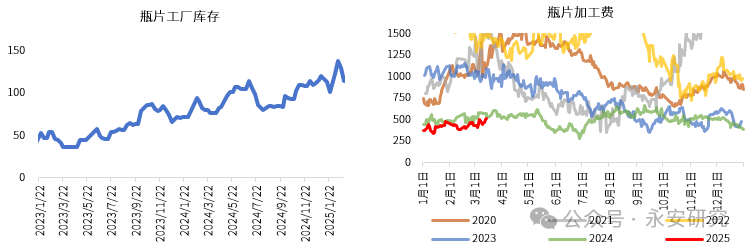

虽然长丝、短纤需求端无超预期表现,但整体产业运行仍相对平稳,而瓶片相比之下库存压力更为明显,这也是导致年初以来聚酯开工不及预期最主要的原因,即产能过剩下的低利润,促使瓶片企业主动降负。

图10 瓶片工厂库存与加工费(单位:万吨、元/吨)

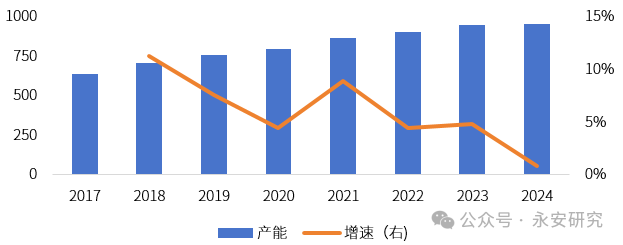

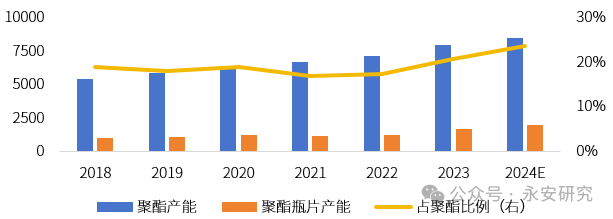

可以看到,在前期行业高景气度的催化下,瓶片产业自2023年后进入了新一轮扩产周期,在聚酯需求中的占比提升至23.5%,其开工状态对需求端的影响也愈发明显。

图11 瓶片产能增长与占比(单位:万吨)

2023年下半年以来,产业格局的恶化促使瓶片利润压缩至历史低位,至此工厂主动降负寻求控制库存压力便成为了常态。而随着今年需求增速的进一步放缓,产业供应压力更为明显。年初瓶片加工费再度压缩至400元/吨以下,产业也不得不选择主动降负来实现供需边际平衡。

图12 瓶片负荷(单位:%)

随着逸盛、万凯、三房巷等主流供应商减产落地,瓶片库存进入去库通道,加工费的改善也预计在后续旺季带来装置阶段性重启,从而带动聚酯负荷提升。但考虑到产业依然是过剩格局,同时年内还有部分新投产计划,因此瓶片负荷预计依然会在行业库存与利润平衡中反复。叠加部分主流供应商加速产业出清的意愿,开工绝对高度或难以达到去年水平。

二、TA供应减量有限

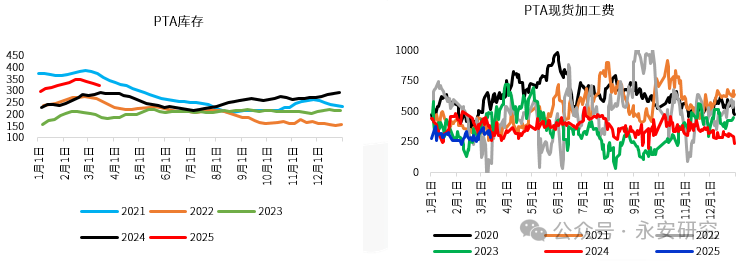

首先从大格局上来看,当前PTA仍处于相对明显的产能过剩周期内,而在产能利用率下行有限的背景下,PTA自2024年中便进入了累库通道。尤其是在2025年春节期间,PTA累库幅度明显,对应的是加工费重心不断下移。

图13 PTA库存与现货加工费(单位:万吨、元/吨)

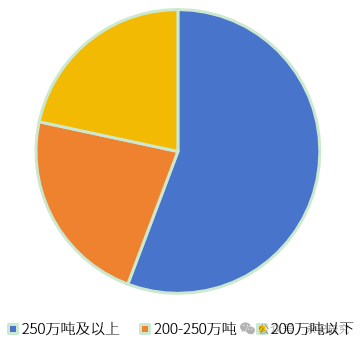

在此背景下,可以看到部分PTA装置也逐步进入了长停状态。不考虑前期已经从产能基数中剔除的PTA装置(停车时间超过两年),当下短期基本不会恢复运行的包括仪征老线、三房巷老线、亚东、蓬威等装置,占比在4.5%左右。存量装置方面,在先进产能投放、落后产能出清的双向作用下,当下PTA单套250万吨以上产能占比已经超过50%,这意味着存量产能竞争力逐步提升,即行业边际成本下移的同时,产业成本曲线更加平滑,且多数装置对于加工费重心下移的开工负反馈敏感度降低。这也在一定程度上解释了为什么在效益持续走弱的背景下,PTA开工韧性仍存,从而导致基差、月差的弹性相比于前两年明显减弱。

图14 PTA装置规模结构(单位:%)

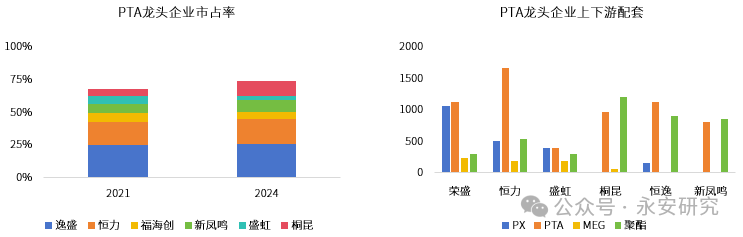

除此之外,PTA估值波动降低同样受到了市场龙头之间制衡加深以及产业链上下游配套程度的影响。一方面,近两年尽管PTA产能集中度仍有提升,但整体幅度有限,而相比之下桐昆、新凤鸣的市占率提升更为明显。换言之,随着这两家传统下游企业对PTA产业布局的深入,其在行业中的影响力得到了提升。另一方面,主流供应商对于PTA产业链上下游的拓展,也在一定程度上平滑了生产效益的波动性,产业链综合利润成为了影响PTA开工的一大因素。

图15 PTA龙头企业市占率与上下游配套情况(单位:万吨)

综合来看,考虑到老产能逐步停产但占比有限、新产能边际成本重心下移且差异弱化,以及产业链上下游延伸配套等因素,PTA装置在低利润环境下的开工韧性仍存,仅在极端加工费出现时会通过主动降负来调节供需平衡。

三、后续基本面展望

短期来看,在后续聚酯进入传统旺季,而PTA低加工费下自身检修相对充足的情况下,预计PTA将在3-5月进入持续去库阶段。但考虑到前期绝对库存水平偏高以及上文提到的自身供应端存在的各类牵制,一旦加工费出现修复,PTA同样容易出现去库不及预期的情况。因此,当前低估值去库预期下PTA进一步走弱空间预计有限,且去库过程中加工费有阶段性修复空间,但高度在过剩背景下依然未打开。

图16 PTA库存模拟(单位:万吨)

长期来看,我们认为从PTA投产以及聚酯需求增长预期的匹配情况来看,年内PTA产业过剩程度相较于去年未有进一步提升,而产业格局能否好转则取决于后续需求实际增长情况以及行业龙头资本开支情况。

还没有评论,来说两句吧...