文|时代周报

4月9日晚间,“国内供应链巨头”怡亚通(002183.SZ)公布了2024年业绩,实现营收达776.16亿元,同比减17.8%。归母净利润为1.06亿元,同比减24.92%。

2007年,主营供应链和产业链服务的怡亚通在深圳主板上市,成为“国内供应链第一股”。概念华丽、体量庞大是怡亚通一直以来对外塑造的形象。

从IT行业延伸至化工、大消费、医疗、新能源等行业,从“380平台”到“数字化综合商社”,服务100多家世界500强企业、覆盖全国320个城市百万个终端门店,2023年,怡亚通营收一度冲破900亿元。然而,这个900亿供应链大佬在白酒赛道颇为曲折。

白酒“黄金十年”刚结束,2013年,怡亚通手握供应链这把万能钥匙,通过分销名酒闯进白酒行业的大门。尽管刚入行就碰上行业第三个调整期,但当时渠道商还有明显优势,怡亚通煞费苦心,在2018年卖出近百亿。这也是怡亚通白酒生意的高光时刻。

2019年,怡亚通牵手钓鱼台、国台等头部酱酒企业推出多款定制酒,又在2021年选定茅台镇大唐酒业打造利润更高的自有品牌“大唐秘造”,但届时酱酒热度“熄火”,行业又进入新一轮调整期,怡亚通赶紧处置相关酱酒公司,转投清香阵营,未能成功扭转颓势。2020年至2023年,怡亚通白酒业务营收逐年下滑,从63.71亿元降至33.02亿元。

对于耕耘十多年的白酒行业,怡亚通不愿放弃,在去年8月宣布启动定制酒事业部,同年10月举办品牌日公布未来3年酒业发展战略,又在今年1月官宣“大唐秘造”销售额突破千万,3月底携“大唐秘造”高调亮相“春糖”......

然而,与怡亚通对外营造的繁华景象相较,2024,怡亚通不再对外披露“酒饮”业务相关数据及具体情况。在行业存量竞争的格局下,可以预见,怡亚通白酒之路荆棘满布。

酱酒受阻,松绑多家子公司

怡亚通的白酒生意从分销起家。

利用供应链网络和渠道优势,2013年起,怡亚通为“茅五泸”等头部白酒品牌分销。综合媒体报道,2014年-2018年,怡亚通推出“380平台”在全国300多个地级市成立分公司,并与各地经销商形成合资公司从而绑定终端门店,通过大规模采购后卖给经销商,赚取中间差价及一定的服务费,经销商再铺货进入终端销售。2018年年报显示,怡亚通酒饮分销业务达到近100亿元的收入巅峰。

随着渠道竞争加剧及名酒推行渠道扁平化策略,怡亚通深知酒饮分销业务难以获得更多增量,便向行业上游争取更大的主动权。

2019年至2021年,怡亚通获得钓鱼台、国台、习酒、金沙酒业等企业授权,合作推出多款定制酱酒产品,覆盖从300元到3000元价格带。其中,“珍品壹号”是怡亚通推出的第一款定制酒,在上市第一年(2019年)便实现近3亿元销售额,与其他几款定制酒产品可谓怡亚通白酒品牌运营业务的基本盘。

在此期间,怡亚通酒饮赛道品牌运营收入大幅增长,从2019年的3.79亿元增长到2021年的12.45亿元。但好景不长,茅台镇头部酱酒企业的定制开发酒政策正逐步收紧。如2021年2月起,国台对定制酒供货价进行上调,从20元-129元/500ml不等,这无疑削薄了怡亚通的利润。

届时,怡亚通看中了毗邻国台的基酒厂贵州省仁怀市茅台镇大唐酒业有限公司(下称“大唐酒业”),与其成立联营公司深圳市秘造酒业有限公司(下称“深圳秘造”),联合打造“大唐秘造”、“天下大唐”等自有酱酒品牌。2022年,怡亚通一举成为大唐酒业控股股东,并在全国各地成立多家“秘造酒业”公司,想在酱酒赛道杀出一条血路。

不过,怡亚通每次调整业务总赶不上好时机。一方面,行业进入新一轮深度调整期,没有名酒品牌溢价的贴牌酒在存量竞争下动销困难;另一方面,酱酒明显“降温”,连头部名酒都逃不过库存高企、价格倒挂的困境,怡亚通必然不能幸免。

2020年至2023年,怡亚通白酒业务整体营收(品牌运营/自有品牌+分销/营销)逐年下滑,从63.71亿元降至33.02亿元。其中,酒饮品牌运营/自有品牌业务营收分别为8.7亿元、12.45亿元、7.86亿元和5.88亿元,从2021年开始呈现明显下滑趋势。

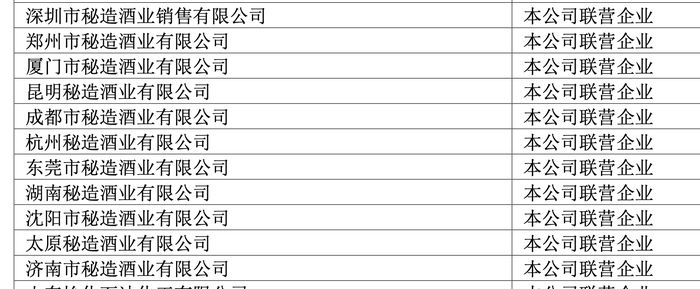

酱酒对怡亚通的吸引力已大大减弱。2023年上半年,12家“秘造酒业”公司及大唐酒业被怡亚通转让处置,均被列为“不再纳入合并范围的子公司”。

值得注意的是,12家“秘造酒业”公司以“联营企业”身份重新出现在怡亚通2024年年报中。

对此,4月10日,时代周报记者致电怡亚通证券部,相关人士表示,2023年公司将上述多家“秘造酒业”公司一部分股权转让了,已不再是上市公司的控股企业。

天眼查显示,怡亚通通过子公司深圳市怡亚通品牌管理有限公司持有深圳秘造40%股权,杭州秘造酒业有限公司等多家“秘造公司”正是深圳秘造全资控股子公司,同时深圳秘造的实控人王辉为怡亚通多家控股子公司的法定代表人。

此外,怡亚通已完全退出大唐酒业股东行列,怡亚通上述人士表示,公司与大唐酒业只是业务层面合作关系。

转战清香未捷,王牌酱酒产品价格倒挂200元

在白酒赛道浮沉十多年,怡亚通的雄心壮志还未熄灭。卖掉大唐酒业的同时,怡亚通迅速投向“清香”怀抱。

2023年6月,怡亚通子公司深圳市怡亚通酒业有限公司(下称“怡亚通酒业”)与山西金久盛供应链管理有限公司(下称“山西金久盛”)合资成立山西怡亚通秘造供应链有限公司,两者分别持股51%、49%。 酒业家等媒体报道指出,山西金久盛为青花瓷酒业集团旗下关联的销售公司。

同年7月,怡亚通酒业又与山西华樽云放酒业有限公司(下称“山西华樽”)共同成立四川怡华酒业有限公司,两者分别持股51%、49%。值得一提的是,山西华樽与汾阳王酒业有着紧密关联,前者背后的实控人为汾阳王酒业副董事长王宇涛。

而汾阳王酒业与青花瓷酒业集团,均是清香型白酒企业。

相关媒体报道称,怡亚通在2023年8月1日于其官方微信公众号官宣称,山西怡亚通正式启动运营。当时,怡亚通还表示,山西怡亚通将主营白酒产品开发、分销、营销等业务,同时将启动开发全新产品秘造•青花瓷,分为清香型与酱香型两大品类。

不过从2023年的财报来看,清香型白酒业务并未给怡亚通带来显著的业绩提升。报告期内,其酒饮品牌运营/自有品牌的营收为5.88亿元,同比下降了25.23%。

从目前看来,怡亚通布局清香白酒仅还停留在“喊口号”的阶段,并无更多实质动作。

记者发现,上述公众号文章现已被怡亚通删除。而怡亚通最近一次提到“清香”一词,是在去年10月怡亚通酒业举办的品牌日上对外宣称秉持多品牌战略,有效整合浓香型、清香型白酒及啤酒等多元产品线。

而白酒行业此轮绵延已久的深度调整期,给怡亚通的酱酒生意带来不少挑战。

2022年上半年,“大唐秘造”还在起步阶段时,便创造2727.24万元收入。而在三年后,今年1月,怡亚通宣布“大唐秘造”系列产品销售额突破千万。4月10日,某电商平台显示,怡亚通旗舰店在售多款“秘造”产品,销量最高的一款售价为1199元/瓶,已售100余件。

业内人士向记者指出,市场竞争愈发激烈背景下,不具备强大品牌溢价能力的酱香贴牌酒,在品牌知名度和酒质上都难以与传统名酒品牌抗衡,而且经销商更愿意代理流通快的名品,贴牌酒难很难构建稳定且广泛的销售渠道,市场空间明显受到挤压,甚至有被淘汰的风险。

至于怡亚通定制酒王牌产品“珍品壹号”也逃不过价格倒挂的困境。该产品官方指导价为1399元/瓶,钓鱼台某电商平台旗舰店显示售价折合约780元/瓶,已售300余件。有酒商告诉记者,该产品线下流通价约580元/瓶,亦即价格倒挂200元/瓶。

值得一提的是,体量庞大的怡亚通盈利能力十分有限,多年来营收与利润严重背离。2024年,怡亚通营收从上年的944.22亿元降至776.16亿元,但归母净利润为1.06亿元,仅有营收的千分之一。“酒饮”业务相关数据,也并未在年报中体现。

还没有评论,来说两句吧...