来源:港湾商业观察

王璐

今年1月13日在港交所主板挂牌上市的宜宾市商业银行(以下简称,宜宾银行;02596.HK)似乎陷入到内忧外患中。

一方面公司交出的2024年业绩答卷,核心指标增速相较往年并不理想;另一方面刚上市三个月左右,行长就宣告辞职。

种种因素下,宜宾银行将如何应对业绩压力与高管稳定性?

01

上市三个月行长离职

4月8日,宜宾银行发布公告称,因个人身体原因,杨兴旺已向该行董事会递交辞呈,辞去执行董事、行长等职务。

算起来,杨兴旺从基层做起,在宜宾银行工作超过30年。

公开资料显示,杨兴旺,1974年8月出生,西南财经大学金融学专业(网络教育)毕业,本科学历。1991年,杨兴旺加入宜宾银行前身宜宾城市信用社,任出纳、会计、信贷员、主办会计、分社负责人等职;2006年,担任宜宾银行大顺支行行长;2010年底起任宜宾银行内江分行行长等职;2012年起担任该行业务部总经理、副行长。

2020年10月,杨兴旺任宜宾银行代理行长,2021年12月起正式担任行长一职,负责经营业务管理、组织实施董事会决议,向董事会报告经营情况等工作。

成功实现宜宾银行赴港上市,无疑是杨兴旺离职前交出的不错答卷。宜宾银行是今年首家成功IPO的银行,也是近三年首家登陆港股的内地银行。

基本面方面,宜宾银行的业绩放缓压力不得不防。

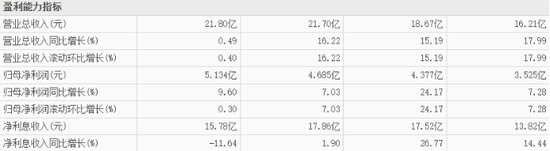

2024年,宜宾银行实现营收21.8亿元,同比增幅0.5%,归母净利润5.13亿元,同比增长9.58%。

02

营收增速创新低,净利息收入双位数下滑

然而,拉长时间来看,尤其在营收方面,宜宾银行增速创历年来新低。

据Wind及东财数据显示,2021年-2023年,宜宾银行实现营收分别为16.21亿、18.67亿、21.70亿,同比增长分别为17.99%、15.19%、16.22%;归母净利润分别为3.525亿、4.377亿、4.685亿,同比增长分别为7.28%、24.17%、7.03%。

不仅如此,宜宾银行2024年净利息收入也出现了负增长。

2024年-2024年,宜宾银行净利息收入分别为13.82亿、17.52亿、17.86亿、15.78亿,同比增速分别为14.44%、26.77%、1.90%、-11.64%。年报显示,净利息收入是公司营业收入的最大组成部分,于2024年及2023年分别占营业收入的72.4%及82.3%。

年报介绍,2024年,宜宾银行税前利润为5.67亿元,同比增长4.4%;净利润为4.78亿元,同比增长0.1%,主要由于贷款市场报价利率(LPR)同比下行及公司加大营销优质客户,向部分客户发放贷款及垫款平均收益率下降,以及由于受存款期限结构变化影响,存款付息成本增加,导致净利息收入下降;同时债券市场利率下行,公司择机获取债券收益,金融投资净收益同比增加;及按照税收制度,不可扣税支出的税务影响增加,所得税支出增加所致。

显然,如何提振净利息收入的增长,成为宜宾银行的当务之急。

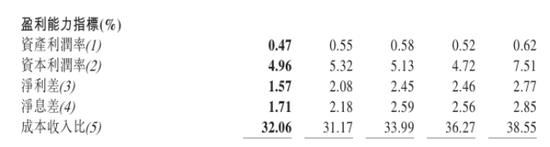

与此同时,2020年-2024年,宜宾银行的净息差分别为2.85%、2.56%、2.59%、2.18%和1.71%,2024年同比下降0.47个百分点,也正式由2字头转下1字头。

有市场人士指出,利息收入下滑值得公司高度关注,当前全行业虽然普遍面临这一压力,但宜宾银行的降幅显得颇大,尤其净息差降幅也创下港股上市城商行之首,作为上市不久的商业银行,如何提振投资者信心,公司还需要在业绩上更加努力。

03

不良贷款率向好,但公司贷款行业仍需谨慎

截至2024年底,宜宾银行总资产1092.05亿元,较上年底增幅16.9%。其中,客户存款总额845.18亿元,较上年底增幅18.3%;发放贷款及垫款净额584.44亿元,同比增幅18.4%。

外界对于其贷款结构与质量也高度关注。

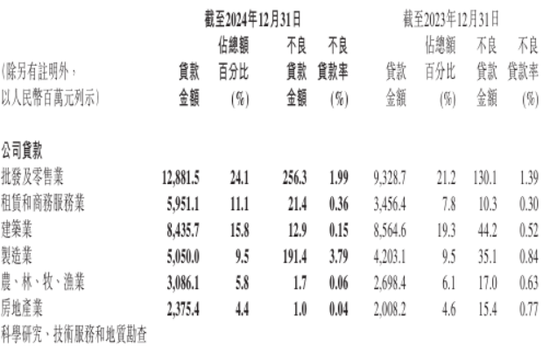

年报显示,公司贷款业务占比由2023年的76.2%提升至2024年的80%;零售贷款占比则由2023年的9.6%下降至2024年的8%,转贴现票据占比则由2023年的13.3%下降至2024年的10.5%,贴现票据占比则由2023年的0.9%提升至2024年的1.6%。

在具体公司贷款业务行业划分占比中,批发及零售业、租赁和商务服务业、建筑业和制造业占比最高,分别为24.1%、11.1%、15.8%和9.5%,这些产业合计超过六成。

“宜宾银行过于依赖公司贷款,尤其公司贷款中六成普遍都是传统行业,未来或面临较大坏账风险。”前述市场人士认为。

截至2024年12月31日,公司贷款的不良贷款主要集中于批发及零售业和制造业,不良率分别为1.99%及3.79%。公司贷款的不良贷款率由2023年的1.79%下降至截至2024年12月31日的1.72%,主要是由于公司加大信用风险管理力度,改善了本集团资产质量。零售贷款的不良贷款率由2023年的4.12%下降至2024年的3.84%,主要是由于本集团在收回个人不良贷款方面的持续努力。

宜宾银行不良贷款率由2023年的1.76%下降至2024年的1.68%。截至2024年12月31日,公司的不良贷款为10.23亿元。

在年报中,宜宾银行表示,公司战略愿景是提升品牌价值,成为具有区域影响力的西部领先标杆银行。计划通过实行以下战略达成这一目标:(1)巩固区域优势,不断推进公司银行、零售银行及业务渠道改革转型。(2)通过引入前沿技术和持续创新,创新科技金融服务,有效推动数字化转型工作,推动营销、交易、风控、运营线上化和智能化转型。(3)优化治理结构,建立有效的全流程风险管理框架,引入现代科技技术提高风险识别和评估能力,提升风险管理和内控能力。(4)强化人才引领,不断完善人才体系顶层设计,积极推进差异化考核与精细化表现评估体系,完善激励机制。

光大证券国际在2024年末的研报中指出,宜宾银行的主要运营及服务网络位于四川省宜宾市。作为四川省的经济副中心及川南地区的中心城市,宜宾凭借其战略位置优势,近年经济迅速发展。此外,作为城市的生命线,宜宾丰富的人才储备在很大程度上促进了区域金融环境的改善及当地行业的快速发展。(港湾财经出品)

还没有评论,来说两句吧...