来源:国投期货研究院

从海外大豆可供应量来看,因巴西大豆丰收上市,二季度国内大豆市场面临巴西大豆大量到港的压力,供应充裕。三季度也处于巴西大豆销售期,预计供应链风险仍然可控。四季度处于美豆上市季节,届时需要关注中国大豆采购的情况和供应链的风险。

从海外大豆价格看,短中期看,虽然关税政策会打压美豆需求,不过由于今年美国大豆减少种植面积,预计CBOT大豆价格在美国作物时段(5-8月份)下行空间偏小,反而要谨慎气象的风险,要防范像样的反弹。长期看,受宏观风险和全球大豆熊市周期影响,2022年CBOT大豆价格见顶下跌,经过两年多的快速下跌,跌幅较为可观,利空释放较为充分。虽然巴西大豆仍然有可供扩张的面积,但是美国大豆这一端可供扩张的面积偏小,预计CBOT大豆的下行空间幅度会偏小,CBOT大豆价格会处于震荡筑底的态势中,反而要谨慎气象带来的上涨风险。

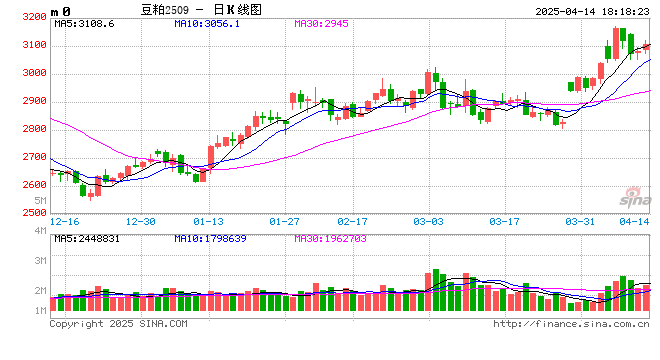

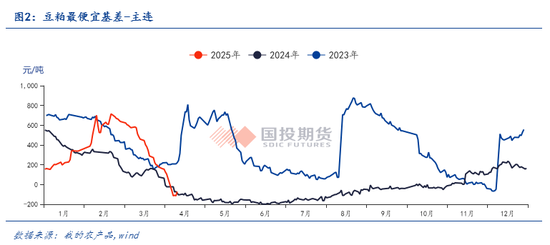

从国内豆粕现货的情况看,由于从巴西大豆发货到中国存在时间差,巴西收获季庞大的供应带来的压力一般会体现在4月下旬到7月下旬,预计后期国内豆粕会呈现累库的特点,要防范豆粕基差继续下跌风险,预计现货表现会弱于期货。基差受到巴西大豆到港压力影响,要注意二季度会维持偏弱的状态,注意负基差加深的风险。

从国内豆粕期货盘面看,中国目前对巴西大豆5月份发运船期的采购接近尾声,正在对巴西大豆6月之后发运的船期进行采购,预计在关税的担忧下,我们倾向盘面要维持较好的压榨利润,加速去采购巴西的大豆,以防范四季度美豆供应链的风险。叠加美国产区在5-8月份处于大豆种植生长期,有天气驱动题材和关税的担忧,预计盘面会偏强。

国投期货

首席分析师 吴小明 期货投资咨询证号:Z0015853

还没有评论,来说两句吧...