炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:花椒财经

跟大家分享一个冷知识:

现在国内这么多的互联网巨头,哪家的净利率最高?

很多人的第一反应估计是日进斗金的字节跳动,或者是游戏社交巨头腾讯,再或者是赚钱能力极其强悍的拼多多。

其实都不是。

拿2024年的数据来说,净利率最高的,是大家不那么关注的携程。

根据最新披露的财报,2024年,携程营业收入534亿元,净利润172亿元,净利率达到可怕的32%。

强悍如腾讯,去年净利润高达1941亿,但净利率也没超过30%。

携程的主要业务包括住宿预订、交通票务、旅游度假等等。去年这些业务增长都很不错,另外,公司的广告和金融服务收入也达到46亿元,创下了历史新高。

OTA巨头“不愿提及”的放贷业务

携程的主要业务是住宿预订、交通票务。

这两大块业务,很多人平时都用过。2024年,携程的住宿预订收入是216亿元、交通票务收入203亿元。但这两项合计只占携程营业收入的78%。

剩下的22%又分成了三大块:其中大头是广告和金融服务,收入46亿。

携程年报里,连收入25亿的商旅管理收入都单列了,但携程却把广告和金融服务合在了一起,而且把这46亿列在了“其他”,看上去这是最无关紧要的一笔收入。

所谓金融服务,其实就是跟其他互联网公司一样,来自放贷的收入。

这里面又分成两部分,一是携程收取的第三方金融机构的平台服务费,二是携程自己对用户放贷,收取的利息。

携程目前提供的贷款产品种类非常多。

“拿去花”功能类似蚂蚁花呗,可以先消费后还款。

面向生意人周转的贷款,最高额度高达50万元;面向普通用户的信用贷产品,最高额度有30万。

携程还提供助贷服务,“借钱优选”功能提供了京东、苏商银行、360借条等机构的贷款服务。同时还有车抵贷、房抵贷、企业贷等服务。

可以说,携程这几乎是开了一家“贷款超市”。

携程一直没把这块业务拿出来单列,而是包装成“旅行金融”服务。但本质上携程跟其他互联网公司的放贷业务没什么两样。

而且携程这块业务增长很快,2022年到2024年,这块收入分别是25亿元、35亿元、46亿元。

在利润方面,公开数据显示,2024年前三季度,携程小贷实现营业收入3.17亿元,净利润为5200万元,比2023年增长超过了15倍。

而携程收取的第三方机构的费用更为庞大。比如2023年、2024年,仅携程金融平台上一家服务商,尚诚消费金融向携程支付的技术服务费就接近4亿元。

跟携程类似的还有另一家OTA巨头同程旅行。

同程旅行披露的最新年报显示,2024年公司营业收入173.4亿元,同比大幅增长45.8%。

同程旅行的收入包括住宿预订46.7亿元、交通票务72.3亿元,这两项只占了总收入的68.6%。剩下的业务有23亿被打包进了“其他”,同比增长达35%。

同程旅行其实也是个“放贷大户”。

同程旅行小程序,“借钱”被放在首屏的显眼位置。他也提供20万的消费贷以及车抵贷、房抵贷等借钱服务。

跟携程类似,同程旅行的财报里,几乎没有对这项业务的介绍和描述。

借钱起步利率高达7.2%

巨头们不愿提起,不是因为这项业务收入低,而是因为这项业务争议的确很大。

在黑猫投诉 【下载黑猫投诉客户端】平台,携程金融的累计投诉高达1.4万条。许多用户反馈,携程金融存在频繁催收、暴力催收、威胁恐吓行为。

同程旅行这项业务同样争议很大。投诉平台上,针对同程旅行旗下放贷业务同程易融,也有很多投诉。

另外,2024年央视3·15还曝光了同程金融App存在礼品卡套路以及变相现金贷问题。有消费者借4万元,到手只有2.8万元。

同程金融虽然不是同程旅行全资,但同程旅行持有部分股权。此前,同程旅行曾一度想通过收购,将对同程金融的持股比例提升到70%左右,但3·15爆发的负面舆情,让公司终止了收购。

互联网公司的放贷业务之所以争议这么大,很重要的原因是,不分平台的胃口确实太大了些。

一方面,这些平台都极力把放贷业务放在显眼位置,通过各种方式,引导用户借钱;

另外,它们提供的贷款利率虽然基本在法律保护范围内,但都远远高于正规银行贷款利率。

现在,最新1年期LPR都降到3.1%了,前阵子很多银行的消费贷都卷到2.6%以下了,但同程旅行的贷款产品,起步利率就是7.2%,最高利率24%。

携程金融的贷款产品起步利率在3.6%,但我看了下,他给我推的信用购取现利率竟然高达18%。

现在主流银行最担心的一个问题,就是息差收窄。

但这些放贷机构看起来不仅不用担心这个问题,甚至随着LPR下调,资金成本下降,他们的息差还有提升的可能。

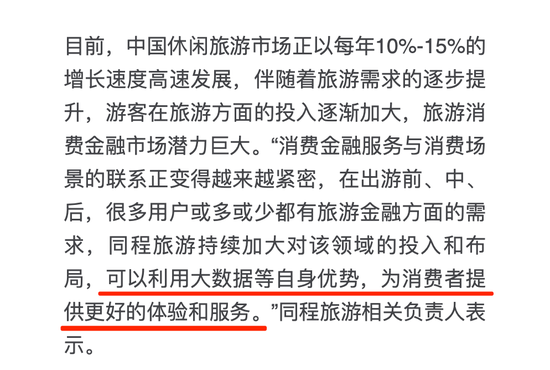

携程和同程之前都提到过为什么要做金融。比如同程旅行的意思是,要通过旅游+金融,提供更好的体验和服务。

携程做金融的决心更大。十几年前,携程创始人梁建章曾公开表示,“携程要对标美国运通,进军移动支付业务和消费者小贷业务”。

现在,携程拿下了消费金融、保险经纪、小额贷款、第三方支付等诸多金融牌照,金融业务搭建非常完善。

这已经不是携程所说的“分期借款助力旅行”那么简单了。

中间商“血赚”差价

说回开头。携程这几年的毛利率基本保持在80%左右,净利率去年达到了32%,净利润172亿,这其是一个很高的数字了。

对比一下,去年,“锦江之星”“丽枫”“喆啡”“七天”等酒店品牌的母公司锦江酒店的净利润只有11亿元。

旗下有汉庭、全季、桔子水晶等品牌,开了一万多家酒店的华住集团,净利润只有30亿。

航空方面,去年三大航仍然全线亏损,合计亏损金额达到62亿元。

跟携程、同程旅行比起来差太远。不得不说,还是搞平台、当中间商舒服啊。

2022年到2024年,携程的营业成本占收入的比重,从23%降到了19%。

携程财报里有这么一句话,营业成本与收入的比例相对较低,主要是由于竞争力的劳动成本、用户支持系统的高效率和网站运营效率的提升。

我相信大家都能听明白,“有竞争力的劳动成本”指的是什么。

对于携程这样的平台型企业而言,过高的利润率不管是对入驻的商家还是用户,都不是什么好事。

这意味着你在平台订的酒店、买的机票,有可能都高于它的实际价格。你跟商家,都付出了额外的成本。

这几年,一些大型平台公司,已经没那么追求高利润率了。

最近字节跳动对媒体披露了最新财务数据,字节跳动2024年净利润为330亿美元,同比增幅仅为6%,增速较2023年出现大幅下滑。

字节跳动的净利润率已从2023年的26%,下降到2024年的21%。字节跳动高管还告诉一些投资者,公司利润率已经达到顶峰。

拼多多过去几年的收入和利润一直狂飙。但现在,公司高管也不断向外界传递一个信号,公司的发展正在放缓,财务数据可能没以前那么“好看”了。

比起来,有些OTA平台的确得尽快从大数据杀熟、高额抽佣、高息放贷的业务逻辑里跳出来了。

免责声明:

文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,花椒财经不对因使用本文章所采取的任何行动承担任何责任!

还没有评论,来说两句吧...