炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

此次交易虽为达仁堂注入强心剂,但长期价值还取决于两个关键问题:一是剥离资产后,达仁堂应保持战略定力,避免在短期业绩压力下再度摇摆;二是需将尽可能多的出售资金切实转化为创新力,而非用于填补旧业务的漏洞,若不投入研发或高价值并购,公司竞争力将不进反退。

天下没有不散的宴席,合资经营40年后,达仁堂和史克的终于还是走到了分手的这一天。2025年4月16日,津药达仁堂集团股份有限公司(600329.SH,以下简称“达仁堂”)发布公告,宣布将其持有的中美天津史克制药有限公司(以下简称“天津史克”)12%股权分别转让给赫力昂(中国)有限公司(4.6%)和瑞士公司Haleon CH SARL(7.4%),交易总金额达16.23亿元。

公告称本次交易价格相比于资产评估价值有35%的溢价,将为达仁堂带来约15.4亿元的投资收益,预计税后净利润增加13亿元。对于这一溢价出售参股公司股权的交易,引发市场广泛关注,达仁堂为何选择在此时出售天津史克全部股权?35%的溢价是否合理?交易背后是否暗含更深层的战略调整?

天津史克中外合资成立于1984年,早期主要股东包括天津中新药业集团股份有限公司和美国史克公司等。天津中新药业集团股份有限公司即达仁堂的前身,史克公司则是在经历了多次重组后演变成了如今的赫力昂(Haleon)系。

1989年,美国的史克公司和英国的必成公司两大医药集团宣告合并,从此销售额稳居全球前20位的史克必成公司正式诞生。2000年,史克必成和葛兰素威康又合并成立葛兰素史克公司,总部设在了英国伦敦。2022年,葛兰素史克分拆出专注于消费健康的赫力昂,先后在伦敦证券交易所(LSE)和纽约证券交易所(NYSE)上市。

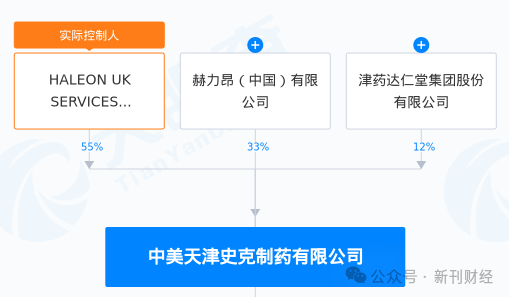

2024年9月,达仁堂与控股股东天津市医药集团有限公司就曾分别向赫力昂(中国)转让所持有的天津史克13%和20%的股权,交易价格共计44.65亿元,该交易的溢价率也是35%。去年交易完成后,天津史克的股权结构为 Haleon UK Services Limited 持股55%,赫力昂(中国)持股33%,达仁堂持股12%。

本次公告披露的交易计划中,达仁堂拟将最后这12%股权全部对外转让,其中4.6%转让给赫力昂(中国),7.4%转让给 Haleon CH SARL(CHE-102.429.188),至此天津史克将全部由赫力昂收入囊中,与达仁堂再无关联。

出售全部股权的交易动机

达仁堂的彻底抛售,可能具有聚焦主业与现金回流的双重逻辑。首先是战略收缩,专注核心业务。根据公告,达仁堂明确表示此次交易“符合公司聚焦主业的发展思路”。天津史克作为中外合资药企,主营业务涵盖药品生产、医疗器械销售等,与达仁堂以中药研发、生产为主的核心业务关联度有限。

从达仁堂2024年财报看,其主营业务收入73.07亿元,同比下降11.14%,其占比超过70%的核心业务中成药,创造营收56.57亿元,同比下降3.07%。核心业务增长乏力,或促使管理层剥离非战略性资产,集中资源强化中药领域的竞争优势。

增加公司现金流入的动机则同样现实,利用“高溢价”套现,亦可优化财务报表。评估基准日(2024年12月31日),天津史克总资产账面价值为27.53亿元,总负债账面价值为16.81亿元,净资产账面价值为10.72亿元,股东全部权益评估价值为99.87亿元,增值额为89.15亿元,增值率为831.85%。

因此达仁堂所持有天津史克的12%权益的评估价值为11.98亿元,与交易金额16.23亿元之间形成35%的溢价。而在达仁堂的财报上,天津史克的长期股权投资的账面价值为0.81亿元,与16.23亿元的差额15.42亿元将可计入公司2025的投资收益。这对于2024年净利润22.15亿元的达仁堂来说,无疑相当具有吸引力。

但值得注意的是,达仁堂2024年归母净利润22.29亿元,同比增长125.94%,而扣非净利润7.46亿元,却同比下降21.62%,而且扣非净利润的下滑,是公司2014年之后的首次,其背离已揭示公司在主业经营方面的乏力。出售天津史克所带来的投资收益虽然可观,但在2025年年报中,也只会影响公司的归母净利润,不会提升扣非净利润,因此对业绩的帮助也是含金量有限。

根据相对估值法,以天津史克2024年净利润7.11亿元计算,达仁堂持股对应的净利润为0.85亿元,交易价格16.23亿元对应的PE(市盈率)为19倍。

对比行业平均水平,当前A股中药医药行业(申万行业分类三级)市盈率中位值为21.5倍,高于本次交易的19倍。若以行业均值估算,天津史克12%股权合理价值应接近18.28亿元,达仁堂16.23亿元的交易价略低于此水平,可能存在估值折让。

站在买方视角,为何愿意支付35%溢价?赫力昂(中国)与 Haleon CH SARL 均为全球医药巨头 Haleon plc 旗下公司。收购完成后,赫力昂系对天津史克的持股比例将提升至100%,实现全资控股。此举可有效整合中国供应链、强化OTC药品市场布局(天津史克核心产品包括芬必得、新康泰克等)。达仁堂的退出,或为买方战略整合支付了隐性成本。

达仁堂并非个例,3月复星医药也公告抛售 Unicorn II Holdings Limited,相似的选择或反映出药企在行业竞争压力下,通过资产剥离回血,聚焦创新的共同思路。然而资产出售是一把双刃剑,短期可解燃眉之急,但若战略规划出现偏差,可能损失更大的未来收益,甚至沦为“拆东墙补西墙”的财务游戏。

此次交易虽为达仁堂注入强心剂,但长期价值还取决于两个关键问题:一是剥离资产后,达仁堂应保持战略定力,避免在短期业绩压力下再度摇摆;二是需将尽可能多的出售资金切实转化为创新力,而非用于填补旧业务的漏洞,若不投入研发或高价值并购,公司竞争力将不进反退。

作者 | 魏思

编辑 | 吴雪

还没有评论,来说两句吧...