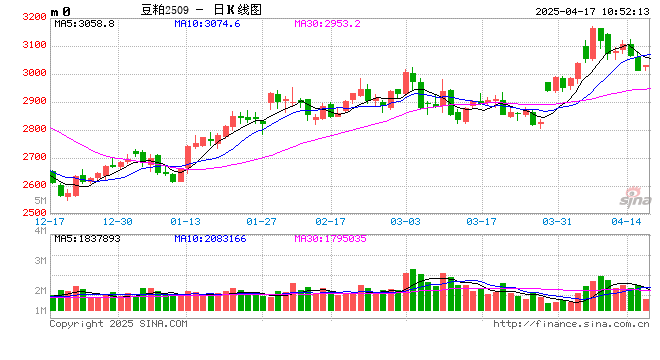

蛋白粕:

周三,CBOT大豆上涨,因美元走软和贸易乐观情绪重燃,但南美供应仍笼罩市场。市场等待周四的关税政策变化,是否会涉及农产品。阿根廷产量预估在4890万吨,预估区间4670-5100万吨,因最新的天气和提早收割提振产量。国内方面,蛋白粕减仓下挫。菜粕期货增加库容。4-6月大豆到港量高,豆粕存在现货供应影响,近期偏高的价格以及基差存在向下修复需求。所以,豆粕9月期货承压下挫,59基差走弱。但四季度供应偏紧问题依然存在,策略上,豆粕多单减持,等待新的入场点。

油脂:

周三,BMD棕榈油下跌,因相关植物油品种表现不佳,且市场预期产量将改善。高频数据显示,马棕油4月1-15日出口环比增长13.6%-16.95%。SPPOMA预计同期产量环比增长3.97%。原油期价上涨,刷新两周新高,因市场担忧伊朗供应受扰,以及OPEC产油国提交进一步削减石油产量以弥补超产的最新计划。国内方面,油脂偏弱运行。国际油脂价格下挫,国内现货供应增加预期等均大于市场。油脂分化继续进行,菜籽油偏强,豆油震荡,棕榈油回落,价差得以修复。需求端向豆油和棕榈油转移。策略上,短多思路。

生猪:

周三,生猪9月合约小幅度下跌,5月资金向9月合约移仓,猪价延续偏强表现。现货市场,东北猪价下跌,广东稳定。黑龙江市场生猪主流成交价格14.48元/公斤,吉林市场主流成交价格14.72元/公斤,辽宁地区生猪出栏主流价格14.72元/公斤,内蒙市场主流成交价格为14.56元/公斤。现阶段市场二育补栏情绪降温,成交较差,价格上涨动力动力,呈偏弱调整。广东市场生猪出栏均价为15.30元/公斤,较昨日下跌0.01元/公斤,与江西、广西及湖南三省(区)均价价差为0.42元/公斤。规模场外三元主流价15.10-15.60元/公斤,部分高价15.60元/公斤。7kg仔猪主流报价540元/头,仔猪采购需求一般。110-130公斤标猪与150公斤以上肥猪价差为-0.20元/公斤。另外,近期气温上升,终端需求有限,同时储备肉订单陆续结束,屠宰企业采购需求减少,导致屠宰企业开工率下降。期货端,短期猪价受原料上涨提振,猪价延续偏强表现。4月,宏观与基本面博弈继续,短线参与为主。

鸡蛋:

近期鸡蛋现货价格持续反弹,对期货价格形成提振。周三,鸡蛋主力2506合约日收涨2.77%,报收3078元/500千克;远月2509合约收跌0.1%。现货价格方面,卓创数据显示,昨日全国鸡蛋价格3.42元/斤,环比持平,产区中,宁津粉壳蛋3.4元/斤,黑山市场褐壳蛋3.1元/斤,环比持平;销区中,浦西褐壳蛋3.53元/斤,环比持平,广州市场褐壳蛋3.6元/斤,环比涨0.05元/斤。销区市场到货量较昨日减少,终端走货正常,贸易商顺势购销,销区各市场鸡蛋价格部分稳定,部分上涨。短期来看,鸡蛋现货价格在需求的支撑作用下偏强运行。根据目前蛋鸡养殖市场情况,后市鸡蛋供给增加相对确定,待进入梅雨季后,蛋价将面临下行风险,套保单可考虑逢高入场。后市关注终端需求及饲料端变化对鸡蛋现货价格的影响。

玉米:

周三,玉米主力合约围绕2300元关口震荡,7月合约持仓增加,期价基本收平。在连续两日的期货调整过程中,玉米期价领跌,现货强于期货,基差回归。近期玉米5月合约持仓下降,7月合约增仓,加权合约持仓增加,空头增仓占优。现货市场方面,东北玉米价格暂无明显调整,虽成交情况一般,但贸易商心态较为平稳,低价出库意向一般。北港水分15%贸易粮价格表现一般,但14.5%呕吐毒素不超的玉米价格表现良好,呈现出优质优价的状态。华北地区玉米价格整体维持稳定,主流价格不变。山东深加工企业早间到货车辆增加,基本能够满足企业生产需求,个别企业价格窄幅调整。河北、河南深加工企业价格基本维持稳定。基层购销清淡,贸易商陆续出货。深加工企业亏损,企业开工率下滑,同时下游企业替代逐渐展开,抑制玉米需求。目前下游维持观望心态,企业签单走货一般,执行前期订单为主,预计短期报价维稳,部分企业成交小幅松动。技术上,玉米7月合约2300元/吨整数关口是近期价格的密集成交区。4月玉米现货市场缺乏新利多支撑,在小麦替代及新麦上市的供应压力之下需求表现疲软,7月合约持续调整。

还没有评论,来说两句吧...