专题:云知声港股IPO:年营收9.4亿 启明、京东是股东

来源:港湾商业观察

施子夫

近期,云知声智能科技股份有限公司(以下简称,云知声)再次向港交所发起了冲击,中金公司和海通国际为其联席保荐机构。

公开信息显示,此次系云知声最近两年时间的第三次递表。在冲击港股前,公司还曾谋求过A股科创板上市,不过因自愿撤回上市申请而告终。多次冲击上市的背后,是云知声盈利承压、现金流紧张、亟需扩大市场份额等诸多待解问题。

1

两大业务收入增长不错

天眼查显示,云知声成立于2012年,主要从事AGI(通用人工智能)技术领域,为生活AI及医疗AI中广泛的应用场景提供产品和解决方案。

据了解,交互式AI本质上通过与人类直接和持续交互来运行,受益于自动和不断提升其能力的数据回轮,并具有最大的AGI商业化潜质。

中国的AI解决方案市场高度分散。根据弗若斯特沙利文的数据,按收入计,云知声是2024年中国第四大AI解决方案提供商,市场份额为0.6%。同年,按收入计,云知声在中国生活AI解决方案排名第三,在医疗AI服务及解决方案排名第四。

由于云知声通过AI产品及解决方案成功渗透至生活AI解决方案及医疗AI服务及解决方案行业,于往绩记录期间,云知声的收入显著增加,由2022年的6.01亿元增加至7.27亿元,并进一步增加至2024年的9.39亿元。

详细而言,从2022年-2024年(以下简称,报告期内),云知声来自生活AI解决方案的收益分别为4.87亿元、5.79亿元和7.4亿元,占当期收入的81.0%、79.6%和78.8%。

云知声为住宅、商业空间、酒店及交通等生活场景AI解决方案提供AI产品及解决方案。公司一般通过以下各项产生收入:AI增强物联网解决方案销售;AI模型嵌入式芯片及模块等AI产品的销售,以及就AI服务(如语音识别产品)收取订阅费。

另一边,期内云知声的医疗AI服务及解决方案产生收益分别为1.13亿元、1.48亿元和1.99亿元,占当期收入的18.9%、20.4%和21.2%。云知声主要从向医院及保险公司销售AI产品及解决方案(包括效率工具及医疗质量管理解决方案)产生收入。

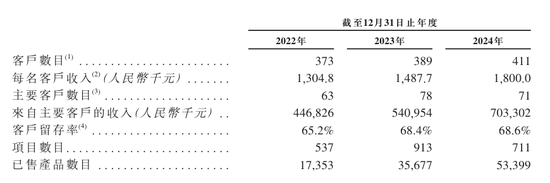

在营运指标方面,外界注意到,2022年-2024年,云知声生活领域的客户数目分别为373家、389家和411家,主要客户数目分别为63名、78名和71名,客户留存率分别为65.2%、68.4%和68.6%,项目数目分别为537、913和711。2024年主要客户数目较上一年减少7家。

同一时期,医疗服务的客户数目分别为165家、167家和166家,主要客户数目分别为29家、26家和35家,客户留存率分别为70.4%、64.8%和53.3%,项目数目分别为228、242、232。2024年医疗服务客户数目同比减少1家。三年时间,客户留存率合计下滑17.1个百分点。

按照客户类别划分,云知声的客户主要包括物联及医疗服务行业中AI解决方案的终端用户及系统集成商。报告期内,云知声来自终端用户的收入分别为3.17亿元、3.9亿元和4.22亿元,占当期收入的52.7%、53.6%和44.9%;来自系统集成商/代理的收入分别为2.84亿元、3.37亿元和5.17亿元,占当期收入的47.3%、46.4%和55.1%。

毛利方面,报告期内,云知声录得毛利分别为2.4亿元、2.95亿元和3.65亿元,毛利增长率分别为65.4%、22.8%和23.8%,出现了一定放缓;毛利率分别为39.9%、40.5%及38.8%,毛利率波动主要是关于采购硬件组件及其他设备以及第三方服务以支持云知声的产品及解决方案。

2

三年累计亏损12亿,现金流连年为负

尽管收入层面表现稳定,但无法回避的是,期内云知声处于连续亏损的状态之中,且公司方面表示,“日后可能无法实现或随后维持盈利能力”。

报告期内,云知声产生的净亏损分别为3.75亿元、3.76亿元和4.54亿元,最近三年时间,云知声累计亏损12.05亿元;经调整净亏损分别为1.83亿元、1.37亿元和1.68亿元;净亏损率分别为-62.5%、-51.7%和-48.4%;经调整净利润率分别为-30.5%、-18.8%和-17.9%。

云知声表示,未来的收入增长将取决于公司能否开发新技术、成功将AI技术商业化、提升客户体验、有效竞争及扩大客户群。此外,公司预期作为上市公司将产生大量成本及开支。倘公司无法产生足够收入及管理开支,公司日后可能继续产生亏损,且可能无法实现或随后维持盈利能力。

云知声的研发开支主要包括:研发人员产生的雇员福利开支;支付予提供若干通用技术开发支持的承包商的第三方服务费;服务器成本及基于云服务费用。

报告期内,云知声的研发费用分别为2.87亿元、2.86亿元和3.7亿元,分别占各年度收益的47.8%、39.4%及39.4%。

其中,2024年公司研发费用同比增长29.3%,主要是由于因跨新场景开发应用软件及升级现有产品(非核心研发活动)而增加的第三方服务费,及因计算服务需求增加导致服务器成本及基于云服务费用增加。

除了研发投入,由于云知声依赖AI解决方案的性能及销售团队及客服团队以建立及维持客户关系。报告期内,云知声分别产生销售及营销开支4608.6万元、5881.0万元和7070.5万元,分别占各年度收益的7.7%、8.1%和7.5%。

同一时期,云知声的行政开支分别为4842.0万元、6502.0万元和6410.5万元,占当期收入的5.4%、5.3%和4.6%。

截至2024年12月末,云知声拥有464名全职员工,包括研发人员322人,销售及营销人员81人,行政人员61人。

除了高位的各项支出,云知声还面临与客户延迟付款及违约有关的信贷风险。报告期各期末,公司的贸易应收款项分别为3.69亿元、4.11亿元和5.59亿元,贸易应收款项减值拨备分别为1.38亿元、2.12亿元和2.41亿元,贸易应收款项的周转天数分别为254天、283天和277天。

同一时期,云知声的存货分别为3361.4万元、6785.3万元和1.4亿元,主要包括采购的硬件及软件(包括AI芯片、AI模块及AI设备)以及合同履行成本,存货周转天数分别为46天、49天和71天。

需要指出的是,在持续亏损的同时,云知声也产生了不低的负债。报告期各期末,公司的流动负债总额分别为3.22亿元、3.34亿元和4.93亿元,各期公司的净负债分别为19.11亿元、22.99亿元和27.53亿元,主要是由于赎回负债被确认为非流动负债,与向上市前投资者授出的若干赎回权有关。

高位的应收账款及负债水平也让云知声的现金流动性承受一定压力。截至报告期各期末,云知声的现金及现金等价物分别为7411.8万元、3.79亿元和1.56亿元,经营活动所用现金净额分别为-1.66亿元、-2.84亿元和-3.19亿元,呈持续流出态势。

3

三递港交所,市场份额优势不足

《港湾商业观察》曾在2024年4月8日发布的《云知声从科创板到港股四年上市路:持续亏损近12亿,净负债激增》一文中提到云知声曲折的上市之路。2020年11月,云知声申请在上交所科创板上市。次月,公司收到上交所的一轮审核问询函,要求进一步披露主要有关公司的业务、财务表现以及控股及管理资料。

2021年2月,云知声与保荐机构中金公司主动撤回上市申请,上交所终止其科创板发行上市审核。

A股折戟后,云知声将目光投向港交所。2023年6月、2024年3月,云知声先后两次递表港交所,均因6个月内未通过聆讯而资料失效告终。此次系云知声第三次闯关港交所。

招股书显示,自成立以来,云知声以增资方式完成天使轮至D3轮共计10轮融资。其中外界关注度较高的是,于2023年云知声完成的D3轮融资,筹集超过7亿元。

另外,在此前的融资过程中,云知声曾与投资者签署对赌协议,早期投资者有权要求云知声在2026年上市前30日前回购彼等的投资。截至报告期各期末,云知声的赎回负债分别为21.09亿元、30.38亿元和33.03亿元。

多次冲击上市的背后,除了暴露出云知声面临较大的盈利压力外,公司也亟需通过上市融资,打开市场加速自身跑马圈地。

从市占率的角度看,以2024年的收入计算,云知声在中国AI解决方案提供商中排名第四,市场份额为0.6%。而前三名市场份额分别为9.7%、2.3%和1.8%,短期内云知声想快速扩大市场份额存在不小的难度。

互联网行业分析师张书乐表示,AI产业虽然是风口,但是能否打开应用场景、是否具有落地价值才是AI公司能否上市成功的关键。如果光有算法和“故事”,不足以支撑其IPO之路,资本市场更期待能够有实物存在的人工智能。这也是此前以“AI语音第一股”冲击上市却难以达成目标的原因所在。创新公司需要在关注领域垂直深耕,结硬寨、打呆仗,没有场景突破,仅靠噱头和风口支撑,可能是云知声创业路上的“硬伤”。

而值得一提的是,早在2020年,云知声在拟冲刺上交所科创板的招股书中表示,公司在家电智能语音模组领域的市场占有率已达70%。随后行业巨头科大讯飞(002230.SZ)对此表示云知声的这一说法“完全不符合事实”,并列出详细数据指明“无论从出货量还是收入规模来说,目前云知声在家电语音应用领域的份额都不到科大讯飞的十分之一。”发出招股书的三个月后,云知声撤回上市申请。

此次IPO,云知声计划募资主要用于提高研发能力、升级云知大脑、培养人才和进行研发合作、投资新兴的商业计划、改进现有生活及医疗的解决方案、探索商业机会及向新兴垂直行业进一步渗透、国际扩张核战略合作、营运资金和一般企业用途。(港湾财经出品)

还没有评论,来说两句吧...