来源:WEMONEY研究室

投资收益加持下的业绩增长还能持续多久?这是摆在华夏银行面前的一个重要问题。

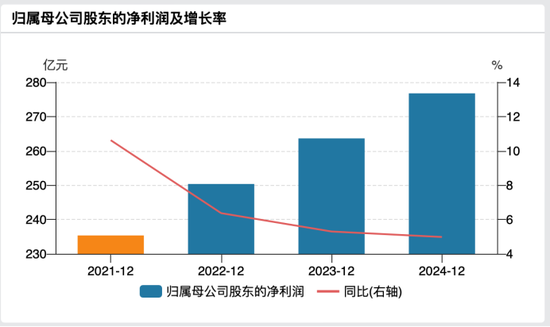

年报显示,2024年华夏银行实现营业收入971.46亿元,同比增长4.23%;实现归母净利润276.76亿元,同比增长4.98%。年化加权净资产收益率为8.84%。

从收入结构来看,2024年华夏银行实现利息净收入620.63亿元,同比下滑11.89%,降幅进一步扩大。实现非利息净收入350.83亿元,同比增长54.11%,增幅进一步扩大。

在非利息收入中,实现投资收益157亿元,同比增长66.58%;公允价值变动收益79.12亿元,同比增长203.26%;汇兑收益7.7亿元,同比增长40.51%;其他业务收入51.56亿元,同比增长42.31%。四者合计收入295.38亿元,占营收的30.41%;其中,投资收益占营收的比重升至16.16%。

截至2024年末,华夏银行的资产总额4.38万亿元,较上年末增长2.86%。发放贷款及垫款本金总额2.37万亿元,同比增长2.46%。存款总额2.15万亿元,同比增长1.01%。 值得一提的是,该行京津冀地区的不良贷款率从上年的3.57%升至3.67%。

利润增速连降

投资收益占比持续攀升

华夏银行于1992年10月在北京成立。2003年9月,首次公开发行股票并上市交易,成为全国第五家上市银行。

截至2024年末,华夏银行在全国120个地级以上城市设立了44家一级分行,78家二级分行,营业网点总数963家(较上年减少19家),员工3.83万人(较上年减少2000人),形成了“立足经济中心城市,辐射全国”的机构体系。

2021年—2024年,华夏银行实现营业收入958.70亿元、938.08亿元、932.07亿元和971.46亿元,同比增长0.59%、-2.15%、-0.64%和4.23%;实现归母净利润235.35亿元、250.35亿元、263.63亿元和276.76亿元,同比增长10.62%、6.37%、5.30%和4.98%。

同期,该行的净息差分别为2.35%、2.10%、1.82%和1.59%;净利差分别为2.26%、2.07%、1.77%和1.61%。

从以上数据可以看出,华夏银行的营收增速在2022年和2023年连续两年负增长后,在2024年有所回升,而归母净利润增速则一直持续下挫,其净利差和净息差也在一路走低。

值得一提的是,2021年—2024年,华夏银行投资收益分别为40.68亿元、62.47亿元、94.25亿元和157亿元,同比增长117.54%、53.56%、50.87%和66.58%,占营收的比重分别4.24%、6.66%、10.11%和16.16%。从2021年的4.24%上升至2024年的16.16%。而2024年,招商银行的投资收益占营收比重仅为8.85%。

从房地产贷款来看,华夏银行连降两年后,在2024年微增。数据显示,2021年—2024年,华夏银行的房地产贷款分别为4298.75亿元、4227.88亿元、4134.62亿元和4181.02亿元,房地产贷款占比分别为19.42%、18.60%、17.90%和17.67%。

同期,该行的公司贷款(房地产业)分别为1259.53亿元、1046.63亿元、967.36亿元和992.08亿元,个人住房贷款分别为3039.22亿元、3181.25亿元、3167.26亿元和3188.94亿元。公司不良贷款(房地产业)分别为8.35亿元、29.56亿元、40.71亿元和37.28亿元,不良贷款率分别为0.66%、2.82%、4.21%和3.76%。

从以上数据可以看出,华夏银行的房地产贷款连降两年后,在2024年微增,而所对应的公司房地产不良贷款率在持续上涨后,也在2024年微降,但仍高达3.76%。

公允价值变动收益大增203.26%

京津冀不良贷款率升至3.67%

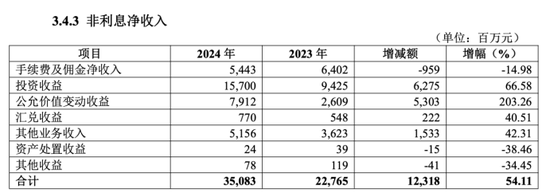

2024年,华夏银行实现营业收入971.46亿元,同比增长4.23%。其中,利息净收入为620.63亿元,同比下滑11.89%;实现非利息收入350.83亿元,同比增长54.11%。

在非利息收入中,手续费及佣金收入54.43亿元,同比下滑14.98%,占营收的5.60%;投资收益157亿元,同比增长66.58%,占营收的16.16%;公允价值变动收益79.12亿元,同比增长203.26%,占营收的8.14%;汇兑收益7.7亿元,同比增长40.51%,占营收的0.79%;其他业务收入51.56亿元,同比增长42.31%,占营收的5.31%。

从以上数据来看,华夏银行的非利息收入中,手续费及佣金收入依然下滑,而投资收益、公允价值变动收益、汇兑收益和其他业务收入则不同程度的上涨,尤其是占比较高的投资收益、公允价值变动收益和其他业务收入增幅较大。三者合计实现收入287.68亿元,占营收的29.61%。

值得一提的是,华夏银行过去三年的投资收益增速都在50%以上,而“其他业务收入”在过去三年的平均增速也在80%以上。华夏银行在年报表示,投资收益增加主要是交易性金融资产投资收益增加所致。而其他业务收入大幅增加主要是租赁业务收入增加所致。

业内人士分析称,投资收益的大幅增长主要得益于债券市场的良好表现,部分银行通过兑现债券浮盈推动了收入的增加。而鉴于债券市场近期的回调态势,年初在高位购入的债券已出现较显著的账面亏损。为有效减轻此类亏损对财务报表的不利影响,银行可能会提前处置那些原本计划持有至到期,但目前仍存在浮盈的债券。

从资产质量来看,2024年,华夏银行的不良贷款率为1.60%,较上年下降0.07个百分点;拨备覆盖率为161.89%,较上年增长1.83个百分点。

而据国家金融监管总局发布的数据显示,截至2024年四季度末,商业银行的不良贷款率为1.50%,拨备覆盖率为211.19%。由此来看,华夏银行的不良贷款率仍高于行业平均,而拨备覆盖率则明显低于同业平均。

值得注意的是,华夏银行的个人贷款不良贷款率有所攀升。年报显示,华夏银行个人贷款不良贷款率为1.80%,较上年增长0.11个百分点。

而在公司贷款中,租赁和商务服务业不良贷款率为0.51%,同比上升0.16个百分点;水利、环境和公共设施管理业不良贷款率为0.53%,同比上升0.17个百分点;建筑业不良贷款率为2.73%,同比上升0.2个百分点。

从不良贷款的地区分布来看,东北地区和京津冀地区的不良贷款率偏高,其中,京津冀地区的不良贷款率为3.67%,较上年增长0.1个百分点;东北地区的不良贷款率为2.42%,较上年增长0.64个百分点。

值得一提的是,京津冀的贷款余额为5296.24亿元,同比减少312.08亿元;东北地区的贷款余额为486.68亿元,同比减少17.53亿元。除这两个地区外,其余长三角、粤港澳大湾区、中东部和西部地区都有所增长。

分红率不足30%

2024年至今合计被罚超3000万元

华夏银行2024年利润分配方案显示,公司拟向登记在册的全体股东每10股派发现金股利3.05元。连同2024年中期已派发现金股利每10股1.00元,其全年现金分红比例为25.04%。而招商、兴业和中信的分红率均超过30%。

华夏银行称,在面临息差收窄、收入来源减少、盈利下降等较大挑战的情况下,需要有充足的资本支撑业务发展。同时考虑到外部资本补充难度加大,未来相当长一段时间资本补充需依靠内生积累,分红政策需兼顾高质量发展要求。

另外,WEMONEY研究室注意到,2024年以来(以披露日期统计),华夏银行及其分行已合计被罚3052.01万元。

如2024年2月,华夏银行北京分行,因个人经营性贷款管理不到位,资金被挪用;个人农业担保贷款存贷挂钩;流动资金贷款贷后管理不到位,资金被挪用;房地产开发贷款管理严重违反审慎经营规则;采用不正当手段发放贷款;保险销售行为可回溯管理不规范等,被国家金融监管总局北京监管局处于罚款461万元。

2024年7月,华夏银行武汉分行,因虚列开支套取费用;贷款三查不到位,被国家金融监督管理总局湖北监管局罚款300万元。2024年12月,华夏银行昆明分行,因流动资金贷款管理不审慎;个人贷款管理不审慎;贷款风险分类不审慎;未落实授信条件发放贷款等,被国家金融监管总局云南监管局罚款225万元。

在2025年1月,华夏银行深圳分行,因违规开展不良资产转让业务、内部控制有效性不足、信贷资产分类不审慎、集团客户统一授信管理不到位、贷款业务管理不当等行为,被深圳金融监管局行政处罚,罚款560万元。

在黑猫投诉 【下载黑猫投诉客户端】网搜索华夏银行,涉及的投诉有4864条,其最近的两条是,“华夏银行泄露隐私太过分”,“合作方反复催款扰乱还款计划”。

而据WEMONEY研究室梳理,消费者投诉的理由大多集中在反复催收、隐私泄露,高额利息,暴力恐吓,客服诱导分期,办卡时未告知年费等等。

上述罚单和消费者投诉一定程度上反映了华夏银行在风险管理上仍存在漏洞。作为一家知名股份行,华夏银行更应坚守定位,强化流程管理,不断提升风险管控能力。

还没有评论,来说两句吧...