来源:金融人事mini

千亿泉州银行管理层出现调整,行内提拔两位高管。

银行人事了解到,泉州银行副行长唐瑾珺不再担任董事会秘书,总行人力资源部总经理叶旭寅任董事会秘书;总行营业部总经理王海彬任行长助理,两人的任职资格刚刚于3月18日获得福建金融监管局批复。

泉州银行是福建省四家城商行之一,成立于1997年,总行设于泉州市,其营业网点已覆盖泉州市全辖及福建省内其他地级市,第一大股东为泉州市国有资产投资经营有限责任公司,持股比例为13.39%。截至2024年9月末,泉州银行资产规模达到1718.45亿元。

管理层调整

泉州银行总行营业部总经理王海彬,任行长助理;曾任泉州银行总行零售业务部总经理,2022年8月起任总行营业部总经理。

泉州银行人力资源部总经理叶旭寅,任董事会秘书;曾任泉州银行总行公司金融部总经理。

近年来,泉州银行管理层过渡相对稳定。

2022年8月,泉州银行原董事长傅子能因到龄退休辞任,行长林阳发接任董事长,由副行长赖建军代为履行行长职责;当年10月25日,林阳发泉州银行董事长的任职资格获核准。值得注意的是,林阳发1965年1月出生,今年刚年满60岁。

2022年11月,泉州银行面向全国公开招聘行长一职。年龄方面,要求应聘者为“70后”,其中男性要50周岁以下、女性要45周岁以下;工作经历方面,需从事金融工作6年以上,或从事相关经济工作10年以上,另需具备银行业领导职务或监管经历;薪酬待遇上,“参考市场同类可比人员薪酬水平”。

半年之后,2023年5月,江文鹏获聘泉州银行行长,当年8月21日正式到任履职。

江文鹏,1974年2月出生,在泉州当地银行系统工作多年,最早在工商银行晋江支行任职,后又担任平安银行泉州分行副行长、广发银行泉州分行行长等职务。

2023年,泉州银行还有两位高管辞任,赖建军因工作调整需要,辞去副行长职务;陈昭容因到龄退休,辞去副行长职务。2024年1月,泉州银行又提任一位副行长陈世辉。

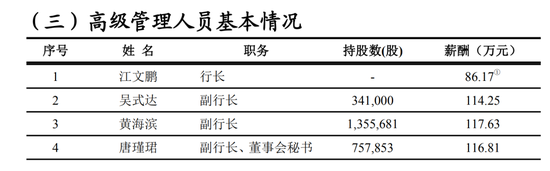

目前,泉州银行高管架构为“一正四副”,共6名成员:行长江文鹏,副行长吴式达、黄海滨、唐瑾珺、陈世辉,行长助理王海彬,董事会秘书叶旭寅。从履历来看,行长到任还不足两年,吴式达是监管出身,2014年4月就已出任泉州银行副行长,其余五人都是泉州银行近几年从内部提拔起来的。

年报显示,2023年,泉州银行副行长薪酬已超过百万。

2023年泉州银行高管薪酬

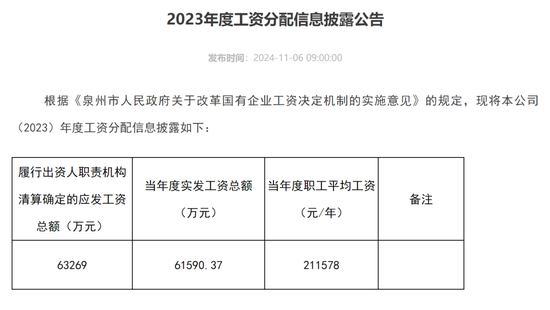

员工待遇方面,截至2023年末,泉州银行在岗员工2972人,2023年员工平均工资为21.16万元。

中小银行仍面临压力

对于城商行来说,所在地的经济发展状况和支持对业务发展贡献明显。泉州市作为全国首批沿海开放城市之一,是福建省乃至全国发展最快、最具活力的地区之一,2024年GDP已达1.31万亿元。截至2024年9月末,泉州银行资产规模为1718.45亿元。

然而,在业绩方面,泉州银行却已表现出颓势。

2024年前三季度,泉州银行实现营业收入为27.35亿元,同比增长3.67%;实现净利润3.18亿元,大幅下滑45.76%。值得注意的是,泉州银行2024年前三季度净利润同比增速持续为负,且降幅逐季扩大,分别为-25.84%、-38.37%和-45.76%。

净利大幅下滑的原因是支出大幅上升。2024年前三季度,泉州银行营业支出24.64亿元,同比大增26.75%;其中,计提的信用减值损失为15.43亿,而去年同期只有9.19亿,同比增幅67.96%。

从营收构成来看,作为主要收入来源的净息收入在不断下降。近年来,泉州银行净息差已从2021年的2.81%降至2023年的1.94%,净息收入从2021年的31.11亿元减少至2023年的28.58亿元,2024年三季度,泉州银行净息差再次降至1.57%。

不过,息差下行也是全行业面临的困境。

数据显示,2024年四季度,我国商业银行净息差为1.52%,环比下降0.01个百分点;城商行的净息差为1.38%,环比下降0.05个百分点。整体来看,2024年城商行的净利润同比增速由正转负,为-13.13%。

此外,城商行还面临一定的资本补充压力。

截至2024年四季度末,商业银行资本充足率为15.74%。城商行、民营银行、农商行三类银行的资本充足率分别为12.97%、12.24%、13.48%,和其他类型银行相比较低。而截至2024年9月末,泉州银行核心一级资本充足率8.01%,一级资本充足率9.88%,资本充足率12.84%。

去年末,泉州银行刚完成增资扩股。2024年10月,福建金融监管局同意泉州交通发展集团有限责任公司及其关联方向泉州银行合计入股192307691股股份,增持后合计持有泉州银行310954978股股份,持股比例为6.92%。同时,泉州银行注册资本增至44.96亿元。

业内人士分析,区域性中小银行增资扩股将有利于夯实资本实力,提升造血能力,增厚风险缓冲垫。同时,也有利于优化股东结构与公司治理机制,提升经营稳健性。

另一方面,基于资本监管要求、业务扩展需求、资产质量压力缓解和支持实体经济发展需要等因素,预计今年一些中小银行将继续面临较为紧迫的资本补充需求,并且这一过程将伴随着股权结构调整与优化。

还没有评论,来说两句吧...